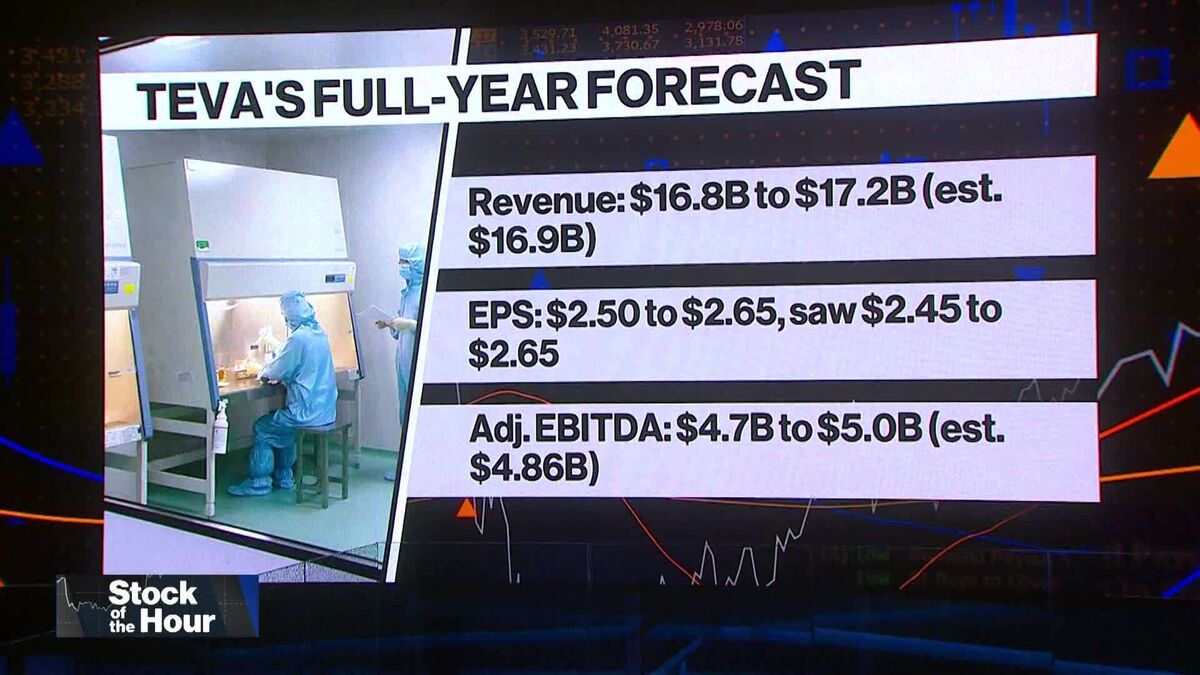

🌍STOCK REPORT: "TransMedics TMDX in attesa dei risultati del secondo trimestre: aspettative di crescita e sfide nel mercato OCS"

Giorno: 29 luglio 2025 | Ora : 15:06:18 TransMedics TMDX rilascerà i risultati del Q2 fiscale il 30 luglio 2025, con un EPS atteso di $0.45 e $148 milioni di fatturato (+30% YOY). Le azioni sono salite del 64% nel 2025, ma hanno perso il 20% nell'ultimo mese. Previsioni di fatturato annuali ora tra $565 e $585 milioni, sostenute da un aumento del 63% nelle vendite di OCS per fegato. Gli investitori monitoreranno i margini di profitto e l'andamento dei contratti di licenza per le attese del secondo semestre.

Risultati Fiscali di TransMedics TMDX

TransMedics TMDX rilascerà i risultati del secondo trimestre fiscale dopo la chiusura del mercato il 30 luglio 2025. Wall Street si aspetta un utile per azione (EPS) di $0.45 su un fatturato di $148 milioni, il che implica una crescita del 30% rispetto all'anno precedente. Le azioni hanno chiuso a $105.24 il 28 luglio 2025, segnando un incremento del 64% dall'inizio dell'anno, ma un calo del 20% nell'ultimo mese.

Previsioni di Crescita e Vendite di OCS

La direzione ha innalzato le previsioni di fatturato per l'intero anno a un range compreso tra $565 e $585 milioni, dopo un Q1 superiore alle attese, grazie a un balzo del 63% nelle vendite di OCS per fegato. Gli investitori saranno attenti a capire se la crescita nel settore epatico continuerà a questo ritmo e se i volumi di cuore e polmoni riusciranno a recuperare, mantenendo l'utilizzo complessivo di OCS attorno alla media del 40%.

Commenti e Sviluppi Strategici

È importante prestare attenzione ai commenti sul margine di volo del National OCS Program, ai progressi nel centro di Dallas e all'espansione della capacità nel nuovo hub in Italia, nonché alla prima trazione in Europa, dove la logistica dei trapianti è ancora nelle fasi pilota.

Aspettative e Margini di Profitto

Le oscillazioni trimestrali dipendono spesso dal tempismo degli accordi di licenza per organi multipli, quindi qualsiasi aggiornamento sui contratti in pipeline guiderà le aspettative per il secondo semestre. La progressione del margine lordo è cruciale, poiché i ricavi dai servizi di volo ad alto margine stanno crescendo più rapidamente rispetto ai consumabili. Una prova che l'aumento del margine nel Q1 è sostenibile aiuterebbe a giustificare il rapporto P/E di 60. Al contrario, una domanda di fegato più debole o un outlook rivisto al ribasso potrebbero limitare qualsiasi rally post-pubblicazione.