Ripresa Pre-Thanksgiving...🦃

Il mercato è salito mercoledì, mentre gli americani si mettevano in viaggio per il Giorno del Ringraziamento.

Si tratta del quarto giorno consecutivo di rialzi dopo un calo del 5% registrato all’inizio di novembre, dovuto ai timori sulle spese per l’AI e al cambio dell’ora legale che aveva innervosito gli investitori. Le recenti dichiarazioni dei membri della Fed a favore di possibili tagli dei tassi hanno contribuito a migliorare il sentiment.

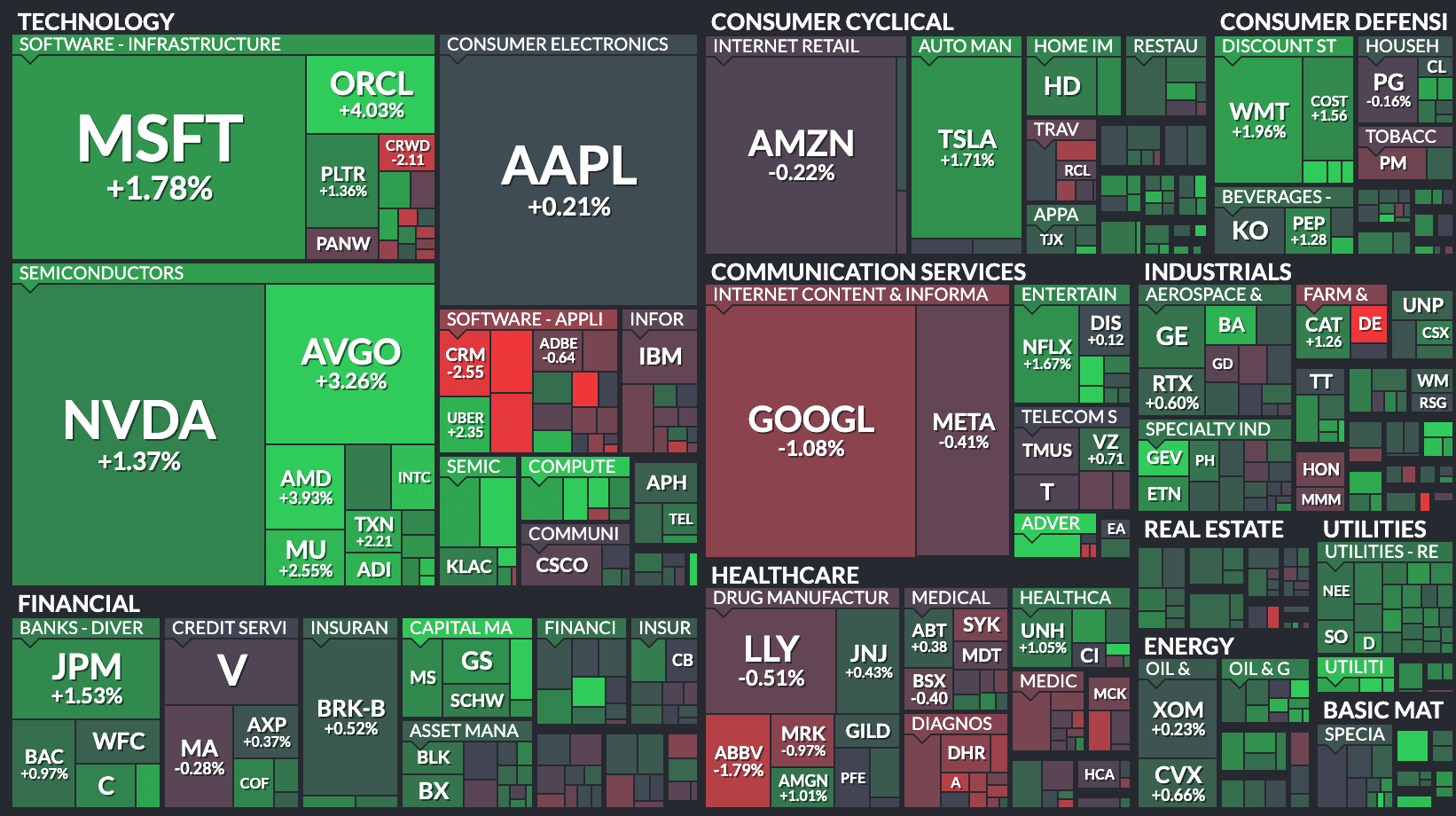

I titoli tech hanno guidato i guadagni, anche se Alphabet ha interrotto la sua corsa record, lasciando spazio a Nvidia che è tornata a salire. JPMorgan ha persino ipotizzato che l’S&P 500 possa raggiungere quota 7.500 entro fine anno, e andare oltre nel 2026 se la Fed continuerà a tagliare i tassi.

Per quanto riguarda la Fed, dalla Casa Bianca trapela che si sta restringendo la rosa dei candidati per sostituire Jerome Powell il prossimo anno, con il consigliere economico Kevin Hassett in testa.

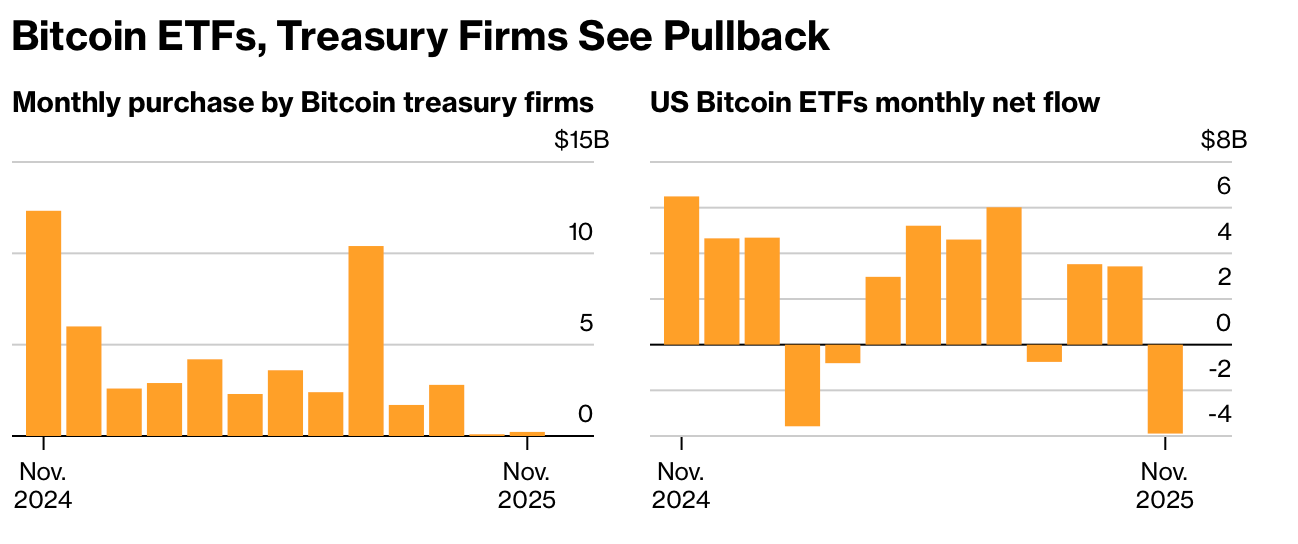

Bitcoin è tornato sopra i 90.000 dollari, dopo essere sceso vicino agli 80.000 cinque giorni fa.

I mercati resteranno chiusi domani per il Thanksgiving e riapriranno solo per mezza giornata nel Black Friday.

Azioni Globali Vicine a Recuperare le Perdite di Novembre

Le borse mondiali si avvicinano ad azzerare le perdite di novembre, spinte dal crescente ottimismo su futuri tagli dei tassi da parte della Federal Reserve, che sta sostenendo i mercati dopo il recente selloff legato ai timori sulle valutazioni dell’intelligenza artificiale. L’indice MSCI All Country World Index ha segnato la quinta seduta consecutiva in rialzo, riducendo il calo mensile allo 0,5%, dopo sette mesi di guadagni. Anche i listini asiatici, in recupero dello 0,5%, hanno ridotto le loro perdite al 2% da inizio mese, mentre le borse europee erano attese in apertura piatta e gli Stati Uniti restavano chiusi per il Thanksgiving. Bitcoin è tornato sopra i 91.000 dollari e il dollaro ha ceduto terreno per il terzo giorno consecutivo.

Cina: Pressione sul Settore Immobiliare

L’attenzione in Cina si è concentrata sul gruppo immobiliare China Vanke, che ha proposto di rinviare il rimborso di un’obbligazione locale, facendo precipitare alcuni suoi bond ai minimi record. Anche altri sviluppatori non in default hanno registrato pressione, con cali significativi, come il bond 2028 di Longfor Group. La mossa di Vanke rappresenta un nuovo ostacolo per un settore già messo alla prova dai crolli di Evergrande, Country Garden e altri operatori. Nel frattempo, New World Development ha ottenuto ulteriore sostegno dei creditori per il proprio piano di ristrutturazione del debito.

Fed: Cresce la Probabilità di Tagli ai Tassi

Le aspettative sui tagli della Fed si sono rafforzate: i mercati monetari prezzano ora un’80% di probabilità di un taglio di 25 punti base il mese prossimo e altri tre entro il 2026, rispetto ai soli tre attesi una settimana fa. Il sentiment è sostenuto anche dalla prospettiva che il prossimo presidente della Fed possa essere un esponente favorevole a riduzioni dei tassi, con Kevin Hassett indicato come principale candidato. La Beige Book ha mostrato un leggero calo dell’occupazione, prezzi in aumento moderato e consumi più deboli (tranne che per la clientela alto-spendente). Le richieste di sussidio di disoccupazione sono invece scese, contro le attese di un rialzo. La performance dell’economia reale rimane mista, ma gli analisti non vedono nulla che possa impedire un taglio dei tassi da parte della Fed nella riunione del 9-10 dicembre.

Debolezza del Dollaro e Reazioni degli Investitori

Il DXY è sceso per il terzo giorno consecutivo, mentre gli investitori aumentano le scommesse sui prossimi tagli dei tassi USA. Secondo alcuni analisti, i maggiori rischi per il dollaro derivano dall’indebolimento del mercato del lavoro e dalle rinnovate preoccupazioni sull’indipendenza della Federal Reserve. I titoli tecnologici restano al centro dell’attenzione, con analisti che definiscono Nvidia la “campionessa Rocky Balboa dell’intelligenza artificiale”.

Commodity e Geopolitica

Nel mercato delle materie prime, il petrolio ha registrato un lieve calo mentre gli investitori seguono da vicino gli sforzi guidati dagli Stati Uniti per porre fine alla guerra in Ucraina e attendono il prossimo vertice OPEC+ previsto per il fine settimana.

Bitcoin la ripresa

Il prezzo di Bitcoin sta salendo oggi, 27 novembre 2025, raggiungendo quota 91.000 dollari con un incremento del 4-5% nelle ultime 24 ore, grazie a un mix di fattori macroeconomici e di mercato che hanno riacceso l'ottimismo tra gli investitori: in primis, le tensioni geopolitiche tra USA e Cina si sono attenuate dopo recenti comunicazioni tra Trump e Xi Jinping, favorendo un clima "risk-on" che ha spinto i flussi verso asset ad alto rendimento come le criptovalute; inoltre, le scommesse su un taglio dei tassi d'interesse da parte della Federal Reserve a dicembre (con probabilità oltre l'80%) hanno ridotto la pressione sul dollaro e stimolato la domanda di BTC come hedge contro l'inflazione; sul fronte tecnico, un massiccio short squeeze ha liquidato oltre 120-127 milioni di dollari in posizioni short, amplificando il rimbalzo da un recente calo sotto gli 80.000 dollari, mentre l'attività whale con grandi holder che accumulano durante i ritracciamenti e flussi misti negli ETF spot (inizialmente in outflow ma potenzialmente in inversione durante la sessione USA) rafforzano la base di supporto; infine, notizie come l'aggiunta di Bitcoin al tesoro statale del Texas (con acquisti iniziali per 5 milioni di dollari e piani per ulteriori 5 milioni) e rumor su un possibile nuovo presidente della Fed pro-cripto al posto di Jerome Powell stanno catalizzando l'entusiasmo retail e istituzionale, con volumi di trading in aumento del 4,7% che segnalano un rinnovato momentum verso i 95.000 dollari, sebbene permanga cautela per resistenze chiave e un sentiment di "extreme fear" nel Fear & Greed Index a 22.

Analisi delle altcoins

Mentre Bitcoin continua il suo rally verso i 91.000 dollari trainato da ottimismo macroeconomico e flussi istituzionali, le altcoins presentano un quadro misto e frammentato oggi 27 novembre 2025, con un sentiment di "extreme fear" nel Fear & Greed Index che pesa sul settore e una dominance BTC che sale al 57,8% limitando i guadagni diffusi; Ethereum (ETH) tiene sopra i 3.000 dollari con un lieve +0,5% nelle ultime 24 ore, sostenuto dall'ottimismo per l'hard fork Fusaka di inizio novembre che ha potenziato la scalabilità Layer-2 e da inflows record negli ETF spot superiori ai 67 milioni di dollari, ma fatica a superare la resistenza a 3.200$ in un mercato prudente; Solana (SOL) oscilla intorno ai 136 dollari con un calo dell'1,1% dopo un hack su Upbit che ha colpito asset per 36 milioni di dollari sulla sua rete, erodendo la fiducia nonostante l'ecosistema DeFi e NFT in espansione e volumi di trading in rialzo del 2%; XRP guadagna un modesto +1,2% a circa 0,58 dollari grazie a nuovi ETF approvati dalla SEC (come il Grayscale XRP ETF con 586 milioni di asset) e al lancio di On-Demand Liquidity per pagamenti cross-border, ma resta sotto pressione da outflows di 15,5 milioni; tra le altre major, Binance Coin (BNB) sale +0,5% a 580 dollari trainato dall'ecosistema exchange, mentre Cardano (ADA) e Avalanche (AVAX) perdono rispettivamente l'1,5% e il 2% sotto i 0,35 e 15 dollari, penalizzati da ritardi negli upgrade e un TVL DeFi in calo; i meme coin come Dogecoin (DOGE) rimbalzano +2,8% a 0,12 dollari su rumor di ETF e hype retail, Bonk (BONK) schizza +5% su Solana per rotazioni speculative, ma token emergenti come Celestia (TIA) crolla -40% mensile a 4,2 dollari per mancanza di momentum; complessivamente, il settore altcoin vede solo il 28% dei top 100 outperforming BTC negli ultimi 90 giorni secondo l'Altcoin Season Index, con guadagni concentrati su nicchie come privacy (Zcash +8,6% a 672 dollari) e AI (Render +3%), ma rischi di ulteriori cali se BTC non rompe i 95.000$ e la Fed non conferma tagli ai tassi, suggerendo cautela per rotazioni selettive verso utility-driven assets.

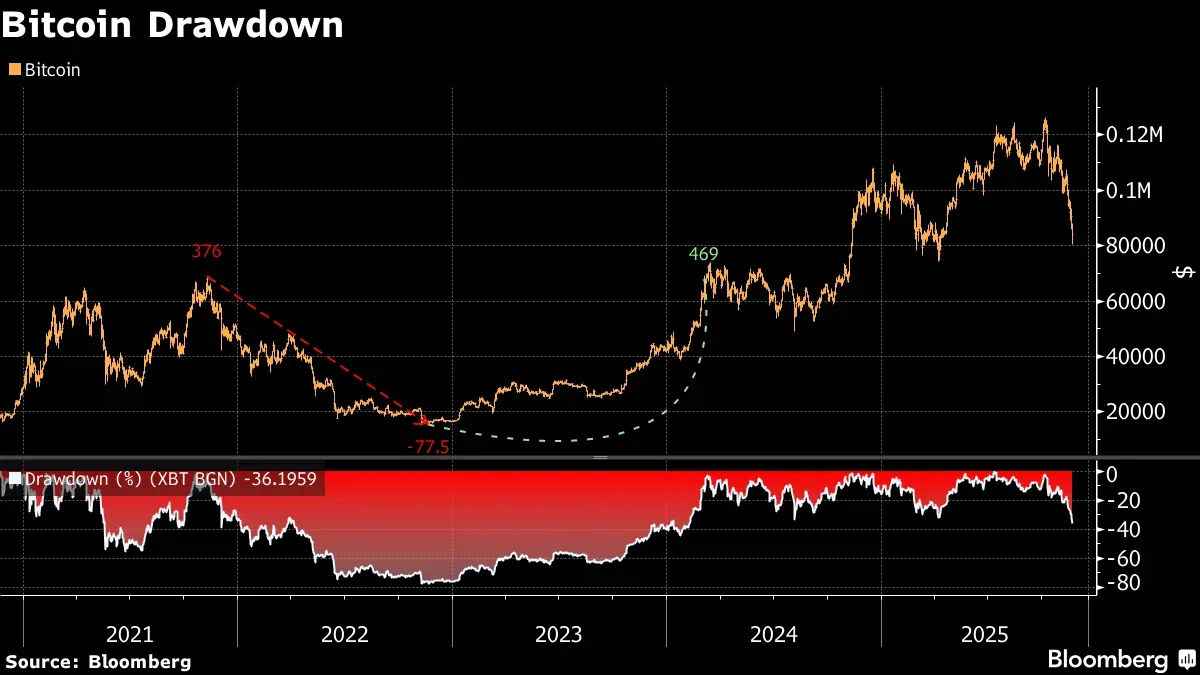

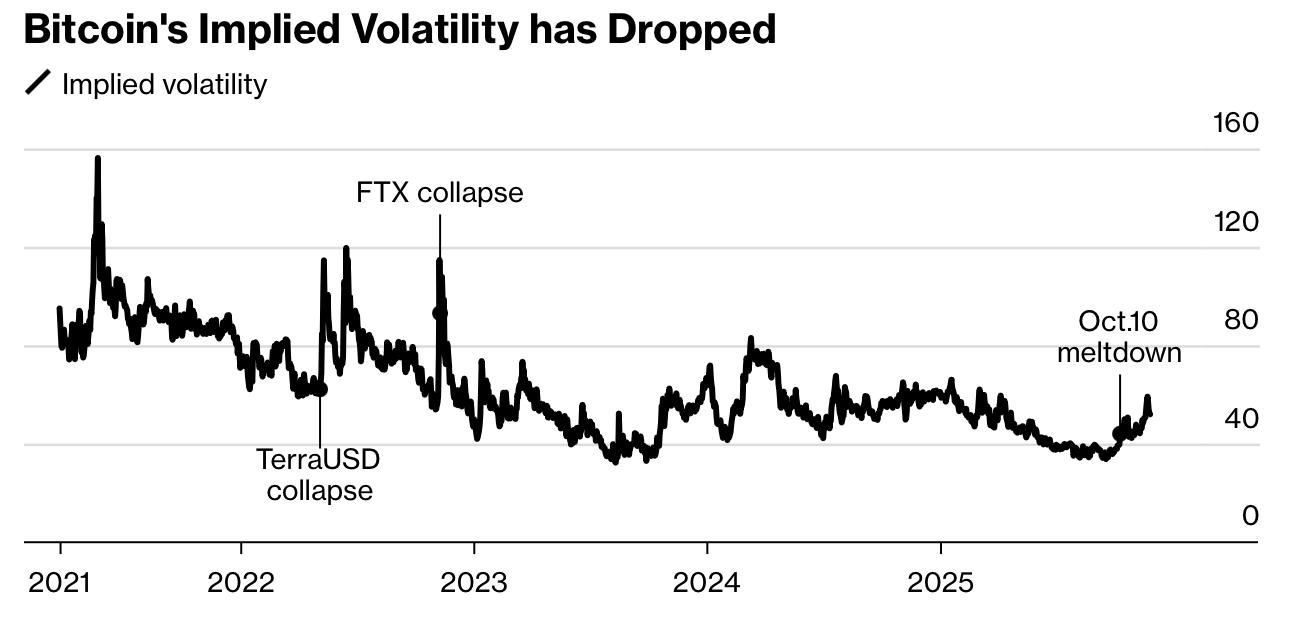

Il recente calo diBitcoin ha messo in luce un cambiamento fondamentale: le oscillazioni di prezzo, un tempo estremamente violente, si stanno attenuando, riflettendo la crescente influenza di Wall Street nelle strutture di mercato delle criptovalute.

La volatilità implicita è rimasta contenuta nonostante una flessione fino al 36% dal record raggiunto a inizio ottobre, un segnale dell’istituzionalizzazione del token.

La relativa calma si inserisce in un contesto in cui le forze macroeconomiche restano centrali: le aspettative di un taglio dei tassi da parte della Federal Reserve stanno sostenendo in generale gli asset rischiosi e la partecipazione delle istituzioni sta ridefinendo il Bitcoin come un asset macro ad alta beta.