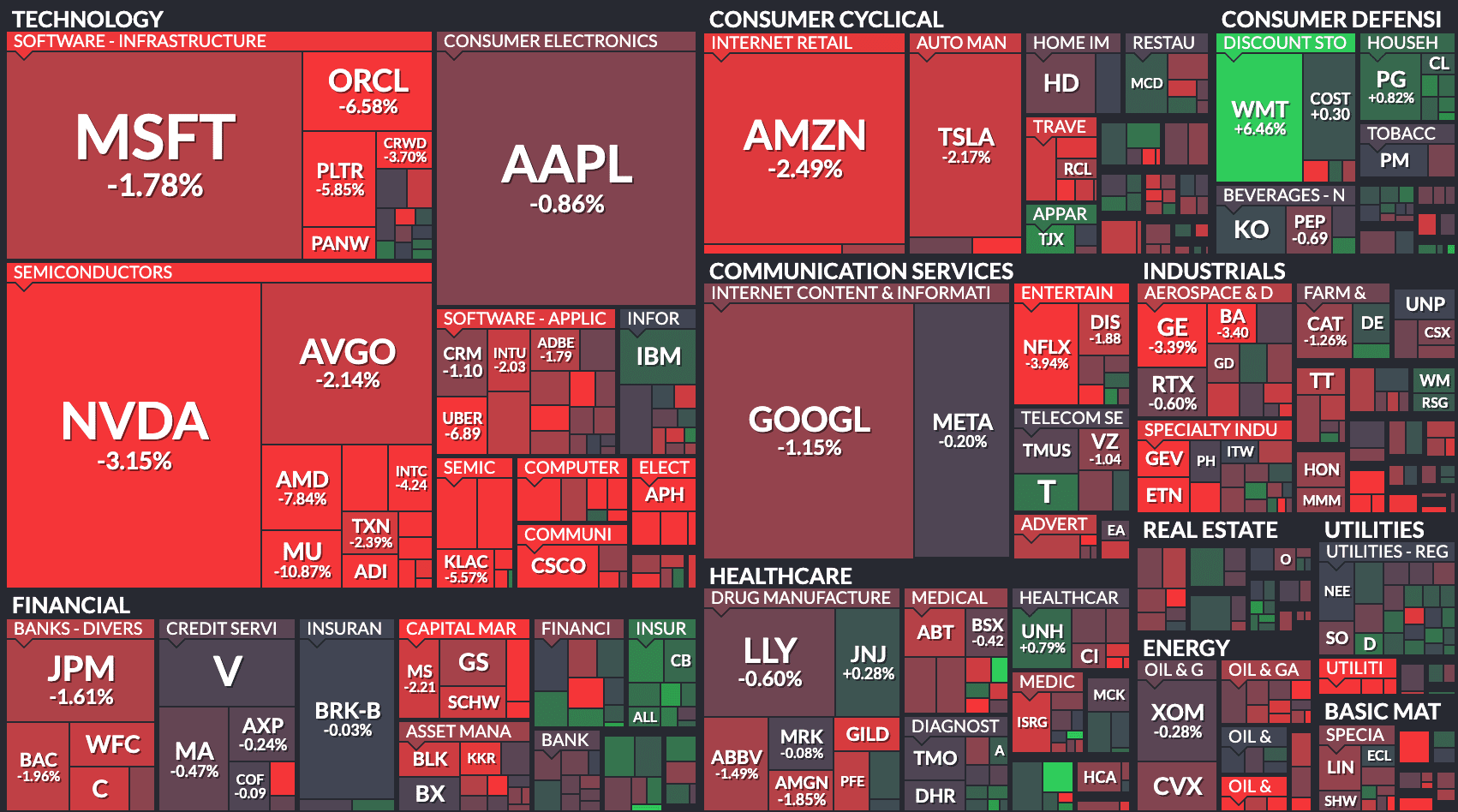

Mercati in Ribasso dopo il Rimbalzo Iniziale

Giovedì i mercati hanno virato in rosso dopo un’apertura in rialzo successiva alla battuta d’arresto di Nvidia: il Dow Jones ha ceduto quasi 1.000 punti, segnando il maggiore calo intraday del settore tecnologico dal termine dei dazi di aprile. Il Philly Semi ha perso quasi il 5%, mentre il comparto tech del Nasdaq 100 ha lasciato sul terreno il 5% dai massimi giornalieri; Nvidia è passata da un guadagno iniziale a una perdita del 2% dopo due interruzioni di scambio. Il BLS ha pubblicato i dati sull’occupazione di settembre, con assunzioni quasi doppie rispetto alle attese (119.000) ma con il tasso di disoccupazione salito al 4,4%, livello più alto degli ultimi quattro anni. Nonostante l’aumento, la maggior parte dei trader non ritiene imminenti tagli dei tassi dal picco di dicembre, e questo, insieme al calo del mercato cripto, ha pesato sui titoli azionari. Walmart e i grandi magazzini hanno battuto le stime sulle vendite al dettaglio, evidenziando però un afflusso di clienti con redditi più elevati, segnale delle difficoltà diffuse dei consumatori anche in un contesto in cui le prime 10 aziende investono miliardi nell’intelligenza artificiale. Un solo settore ha chiuso in verde: gli staples (XLP ▲ 0,72%), mentre il tecnologico (XLK ▼ 3,14%) ha guidato i ribassi; gli indici hanno chiuso con SPY ▼ 1,52%, QQQ ▼ 2,37%, IWM ▼ 1,85% e DIA ▼ 0,79%.

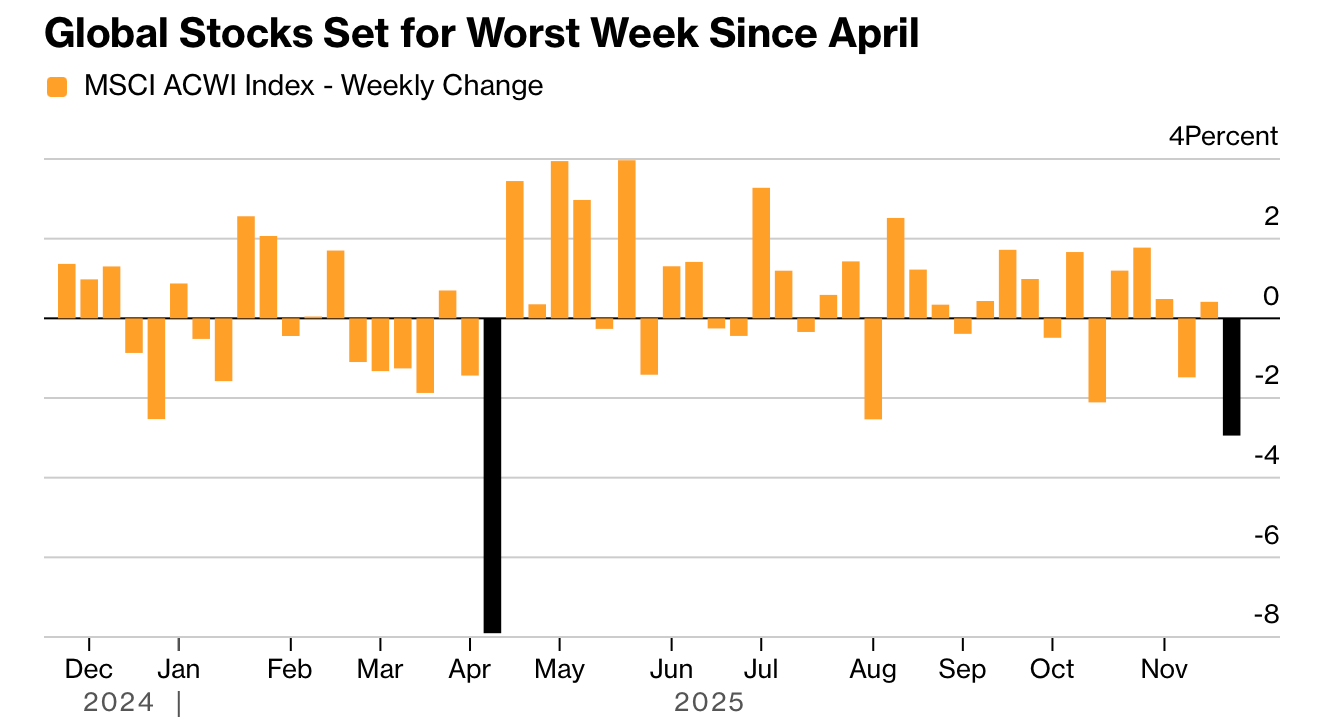

Settimana Peggiore per le Borse dal Mese di Aprile

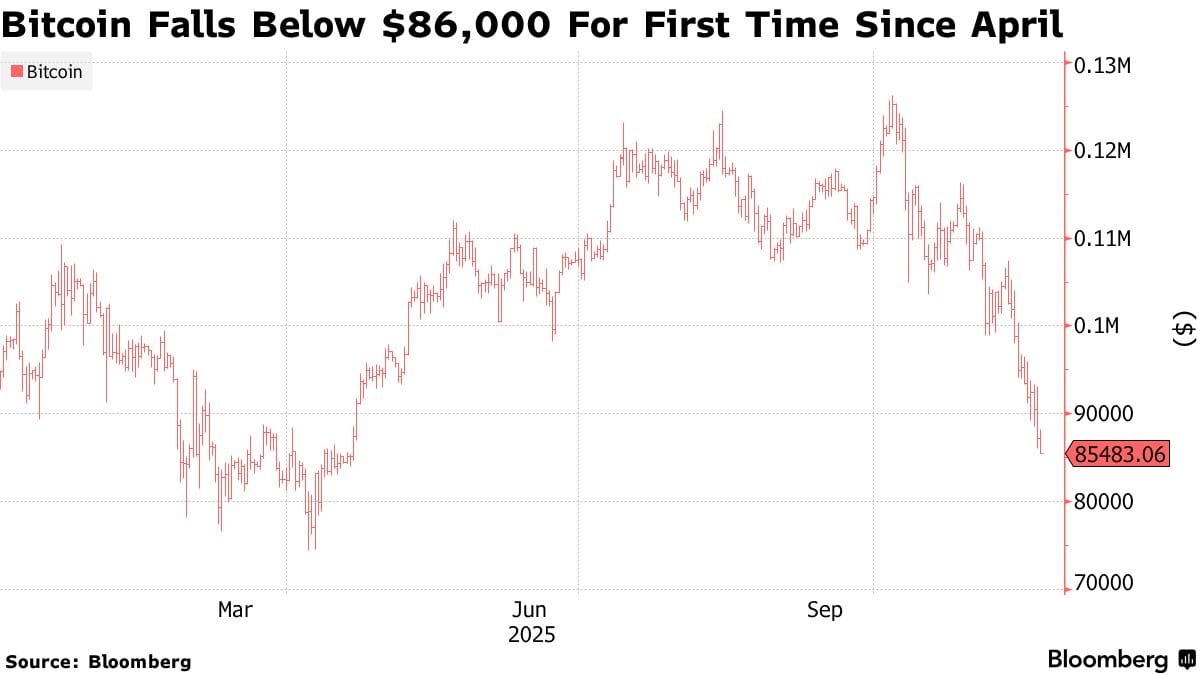

Le azioni globali si avviano verso la loro peggiore settimana degli ultimi sette mesi, con l’MSCI All Country World Index in calo di quasi il 3% e diretto al ribasso settimanale più marcato dal 4 aprile, quando i dazi dell’amministrazione Trump scossero i mercati. In Asia, i listini hanno perso l’1,5% mentre anche le criptovalute sono arretrate, con Bitcoin attorno a 86.000 dollari.

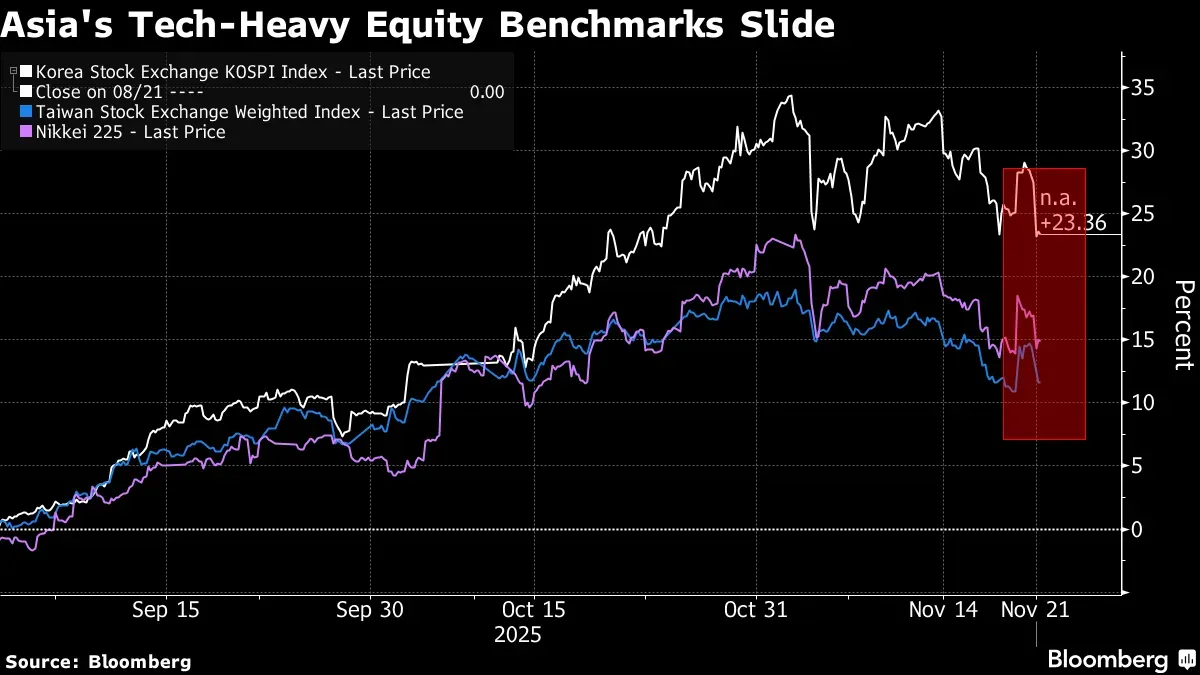

Pressione sui Mercati Asiatici

Il Kospi, considerato un simbolo dell’entusiasmo per l’AI, è sceso del 3,6% dopo l’aumento della volatilità a Wall Street e il sell-off tecnologico. I future indicano un possibile rimbalzo dell’S&P 500 dopo la discesa ai minimi da settembre, mentre i Treasury hanno ceduto parte dei guadagni con il decennale in lieve risalita al 4,09%.

Giappone al Centro dell’Attenzione

In Giappone, il governo Takaichi ha approvato il più grande pacchetto di spesa straordinaria dalla pandemia. Lo yen è rimasto stabile dopo l’annuncio del piano, che prevede 17,7 trilioni di yen (112 miliardi di dollari) di spesa aggiuntiva.

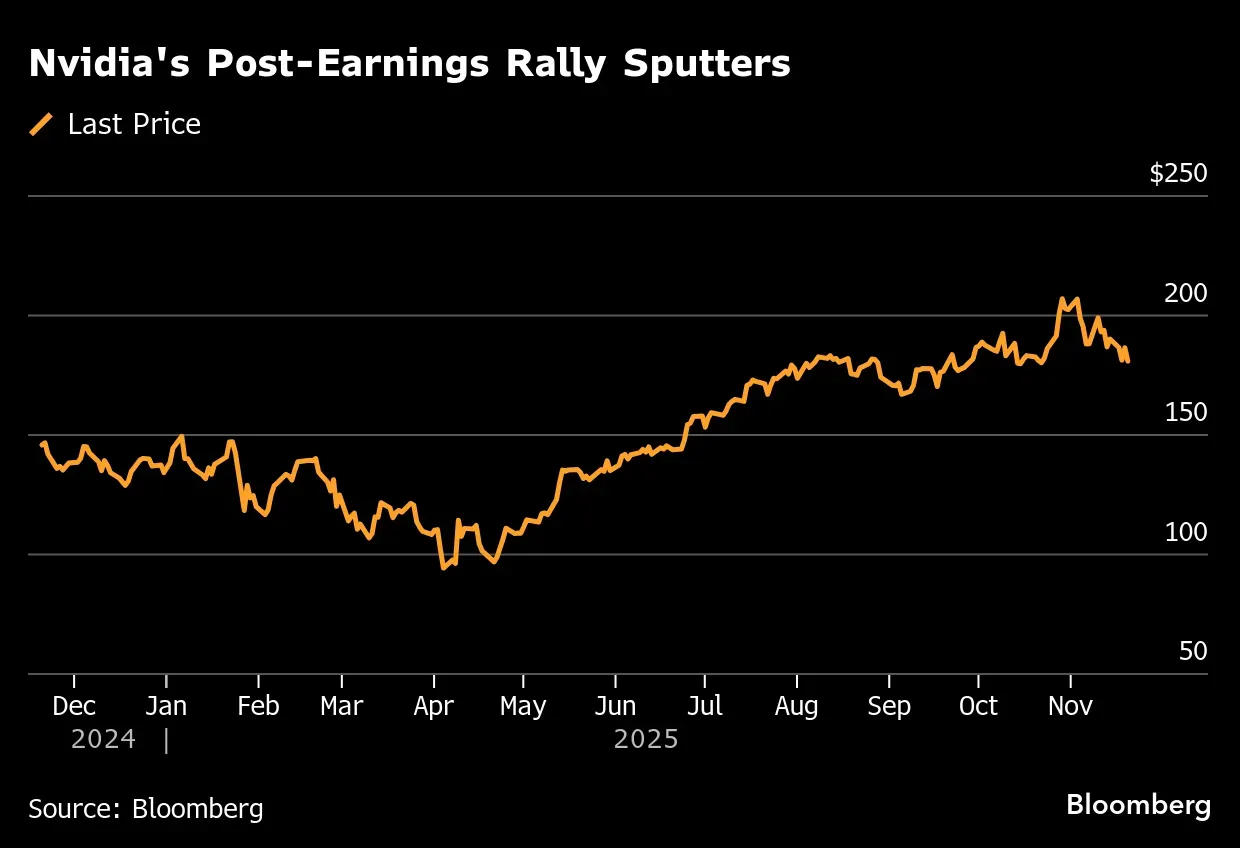

Valutazioni Tese e Dubbi sull’AI

Il sentiment rimane debole, frenato da valutazioni elevate e dai dubbi sui ritorni dei massicci investimenti nell’intelligenza artificiale. Le azioni Nvidia hanno perso il 3,2%. Permane incertezza sulle possibilità di un taglio dei tassi da parte della Federal Reserve il prossimo mese, con i policymaker cauti nel segnalare allentamenti prematuri.

Correzione o Inversione?

Secondo Federated Hermes, il calo riflette una correzione più che l’inizio di un trend discendente. Giovedì l’S&P 500 ha registrato un’inversione intraday del 3,6%, la maggiore da aprile, portando la perdita complessiva al 5% dal recente massimo.

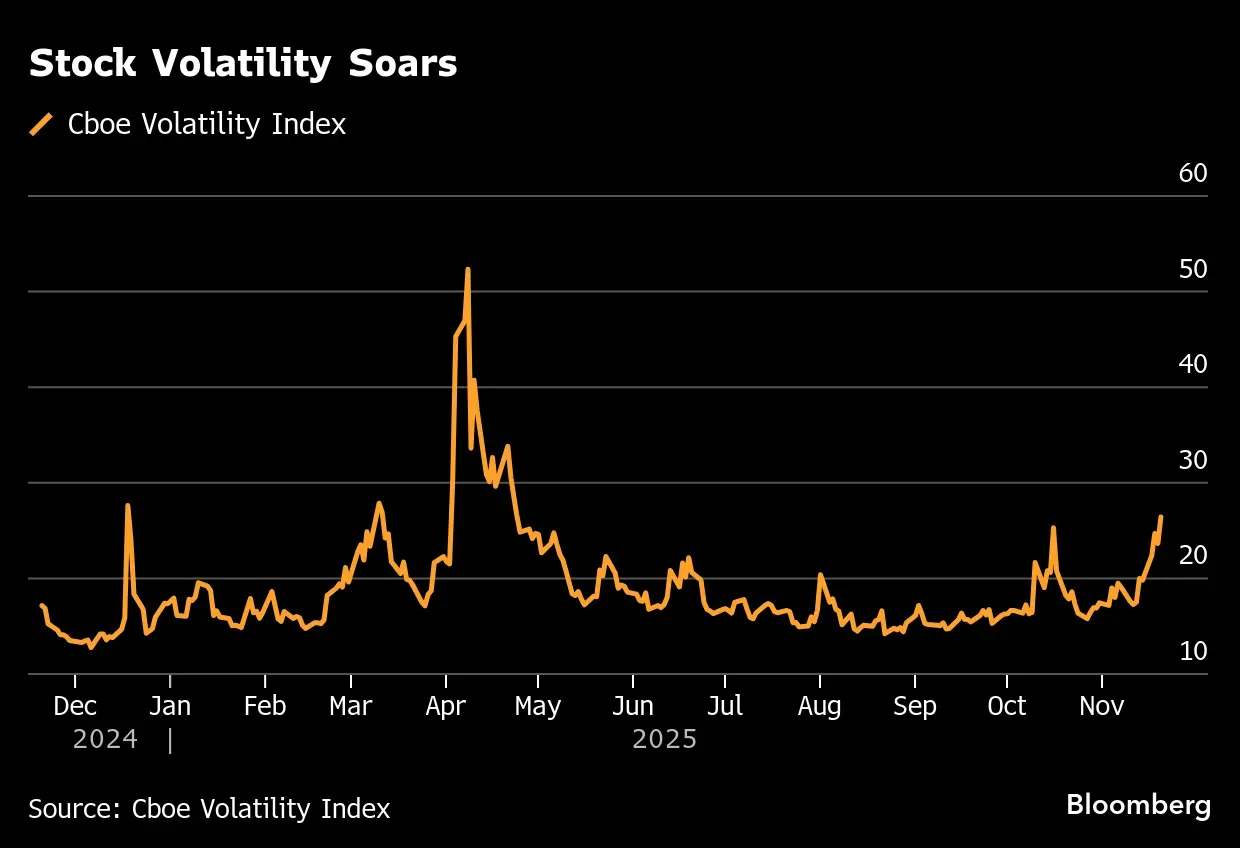

Dinamiche Storiche e Volatilità in Aumento

Goldman Sachs segnala che dal 1957 ci sono state otto sessioni in cui l’S&P 500 è passato da un’apertura superiore all’1% a una chiusura negativa, con performance medie positive nei giorni e nelle settimane successive. L’indice VIX è salito a 26,42, massimo da aprile, ma senza chiudere ai valori più alti della seduta, segnalando timori elevati ma non estremi.

Opzioni in Scadenza e Pressione dalle Cripto

I movimenti si intensificano alla vigilia della scadenza di circa 3,1 trilioni di dollari di opzioni. Bitcoin ha toccato nuovi minimi recenti, mettendo ulteriore pressione sui listini asiatici, pur senza segnali di panico nei future statunitensi.

Mercato del Lavoro USA in Transizione

Un rapporto occupazionale posticipato indica un miglioramento dell’occupazione a settembre, con il tasso di disoccupazione comunque in rialzo. Le nuove cifre arrivano dopo i verbali della Fed, che mostrano una divisione interna sul tema dei futuri tagli dei tassi.

Cautela della Federal Reserve

Diversi funzionari — tra cui Miran, Barr, Hammack e Goolsbee — hanno espresso prudenza verso ulteriori riduzioni dei tassi, sottolineando i rischi di inflazione persistente e instabilità finanziaria. Gli analisti notano un mercato più orientato a vendere sui rialzi, con prospettive di fine anno meno favorevoli.

Materie Prime in Calo

Il petrolio si avvia a perdere più del 2% nella settimana, con il Brent sotto i 63 dollari al barile. La nuova debolezza arriva mentre il presidente ucraino Zelenskiy accetta di lavorare a un piano di pace, in concomitanza con l’entrata in vigore delle sanzioni USA su due grandi produttori russi.