Le azioni salgono insieme alle materie prime mentre l’oro tocca un record: panoramica dei mercati

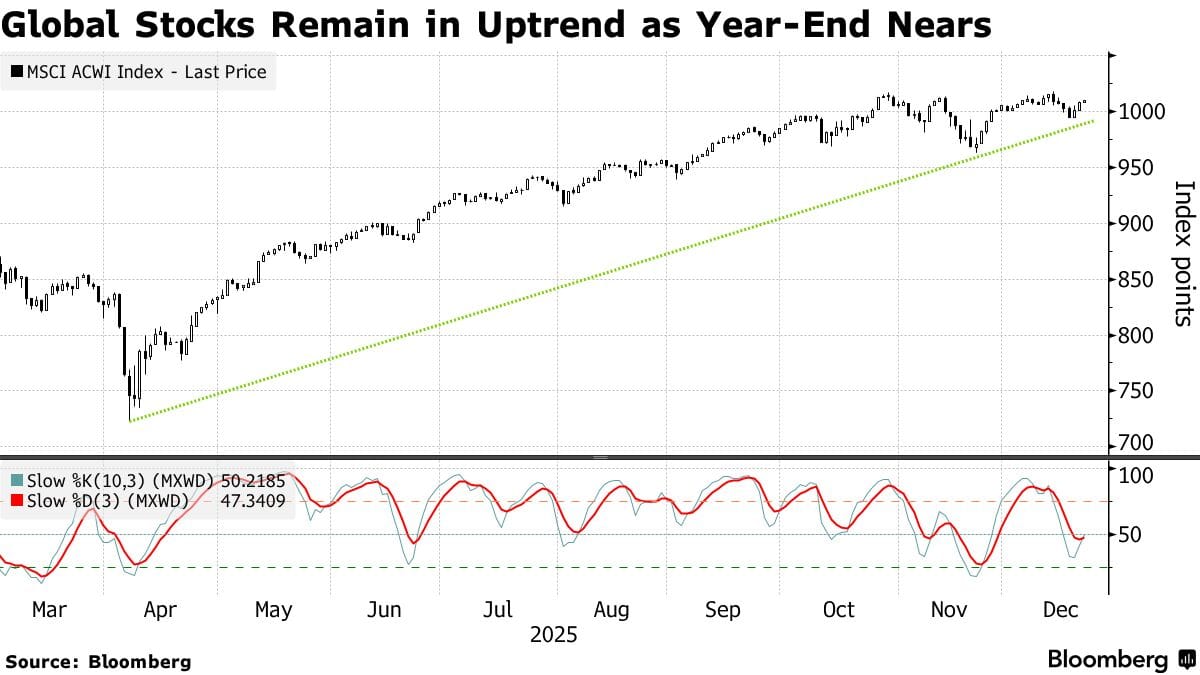

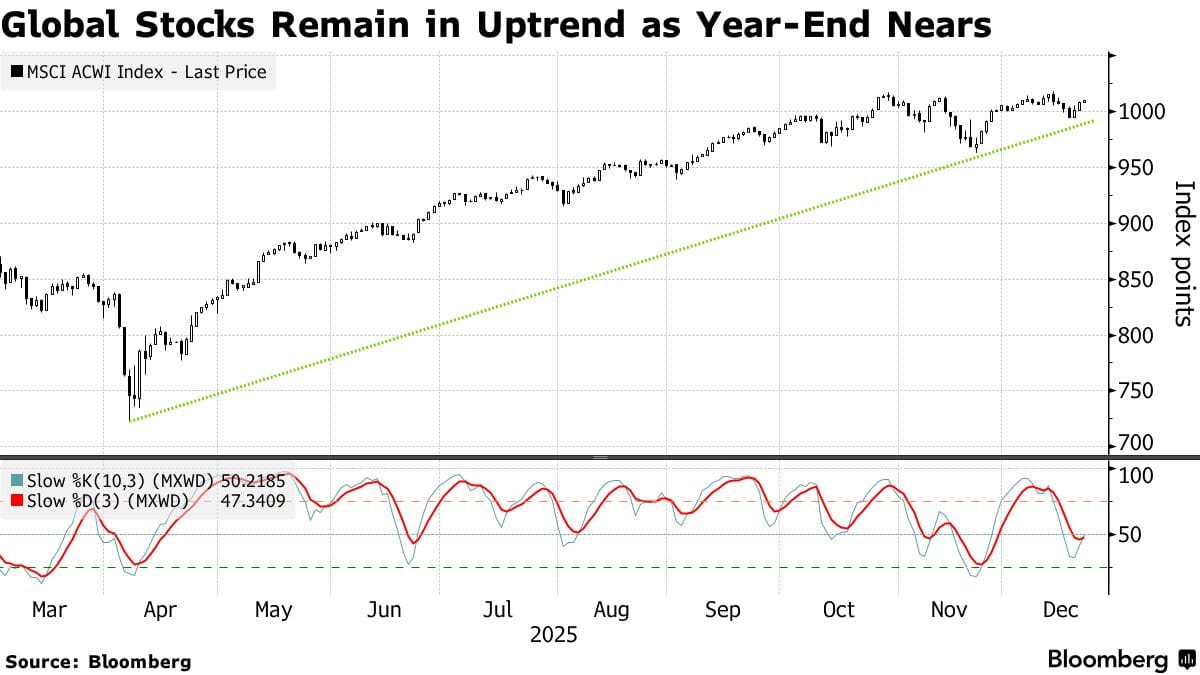

Rally dei mercati azionari globali

Le borse mondiali sono salite mentre gli investitori scommettono su una chiusura d’anno positiva, sostenute dal rimbalzo dei titoli statunitensi di venerdì. L’indice MSCI All Country World ha registrato il terzo rialzo consecutivo ed è avviato verso il livello di chiusura più alto dall’11 dicembre, con un guadagno di circa il 20% nel 2025. In Asia, le azioni hanno guadagnato fino all’1,1%, trainate dal settore tecnologico, mentre anche i future USA sono avanzati.

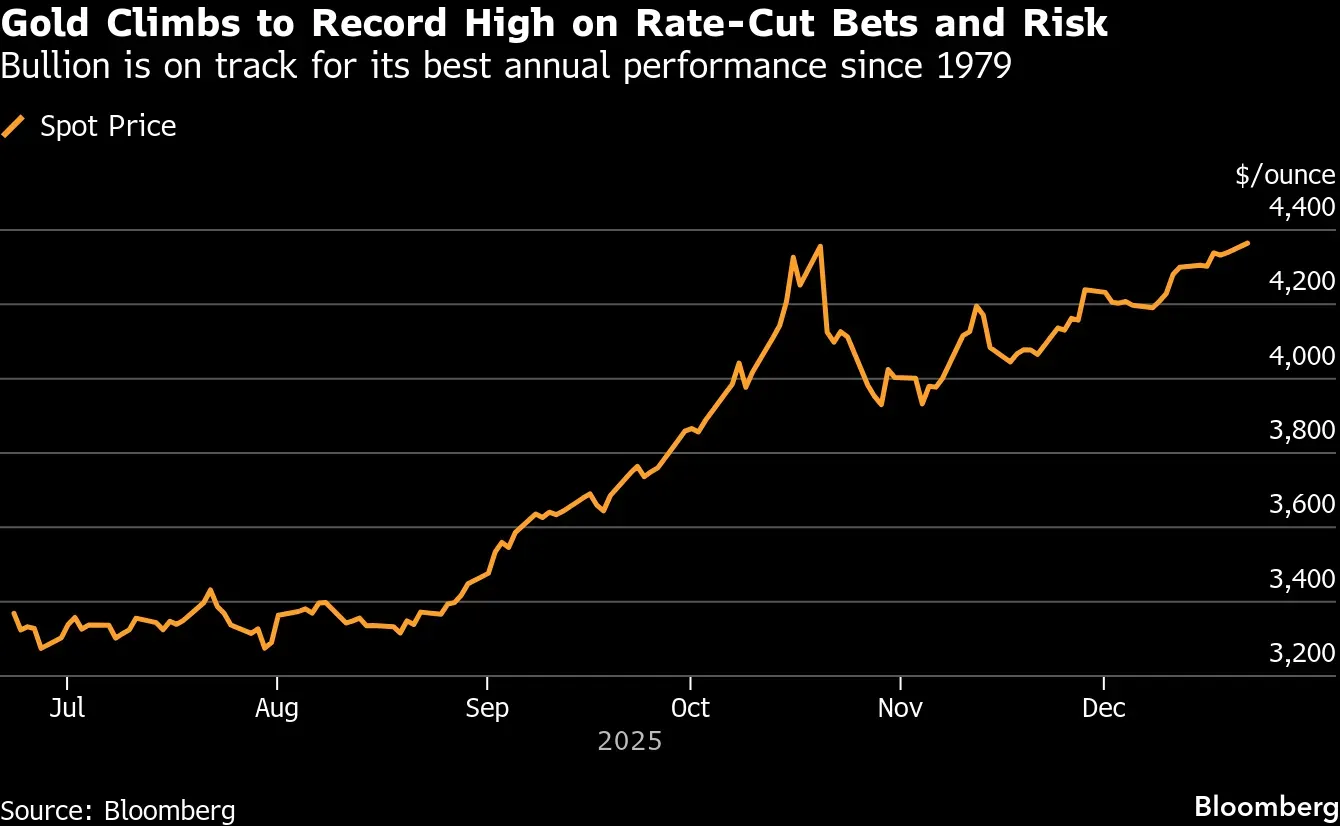

Materie prime in primo piano

I mercati delle materie prime hanno attirato l’attenzione, con oro e argento che hanno toccato nuovi massimi storici e il petrolio in rialzo sullo sfondo di crescenti tensioni geopolitiche. L’oro spot è salito di oltre l’1%, superando il precedente record di 4.381 dollari l’oncia fissato in ottobre. Anche l’argento ha segnato un massimo storico e il platino ha prolungato la sua serie positiva per l’ottava seduta consecutiva.

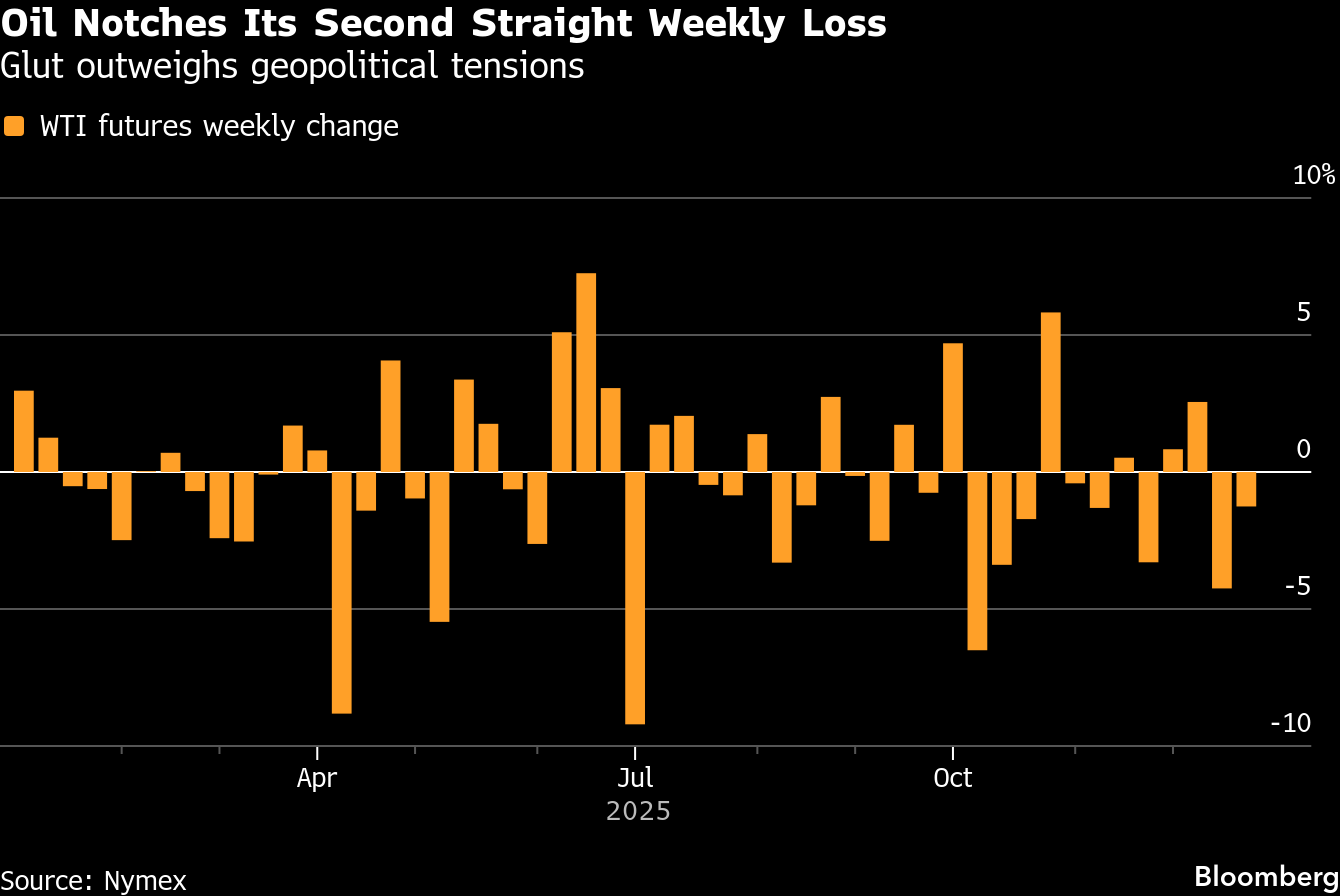

Petrolio e rame in rialzo

Il Brent si è portato intorno ai 61 dollari al barile dopo che le forze statunitensi hanno fermato una petroliera e inseguito un’altra vicino al Venezuela, nell’ambito di un inasprimento del blocco che mira a colpire le entrate del Paese. Il rame, invece, si è avvicinato ai 12.000 dollari a tonnellata, coronando un anno segnato da tensioni commerciali, offerta limitata e aspettative di forte domanda di lungo periodo, avviandosi verso il miglior risultato annuale dal 2009.

Ottimismo di fine anno per le azioni USA

Le speranze di un rally di fine anno sono cresciute grazie agli acquisti sui ribassi che hanno permesso alle azioni statunitensi di recuperare dopo i timori legati all’eccessivo entusiasmo sull’intelligenza artificiale e all’incertezza sulle future mosse della Federal Reserve. L’indice S&P 500 ha guadagnato lo 0,9% venerdì, cancellando le perdite settimanali in una seduta caratterizzata da forti volumi per la scadenza trimestrale di opzioni e future.

Metalli preziosi e politica monetaria

L’attrattiva difensiva dei metalli preziosi è stata rafforzata dalle tensioni geopolitiche e dalle aspettative di ulteriori tagli dei tassi da parte della Federal Reserve. Una politica monetaria più accomodante favorisce oro e argento, che non offrono rendimento.

Giappone: rendimenti in aumento e yen sotto osservazione

In Giappone, i mercati sono rimasti al centro dell’attenzione dopo l’aumento dei tassi da parte della banca centrale al livello più alto degli ultimi 30 anni. I rendimenti dei titoli di Stato sono saliti ai massimi pluriennali, con il decennale al 2,095%, un livello che non si vedeva dal febbraio 1999. Lo yen, dopo essersi indebolito fino a 157,78 per dollaro, ha mostrato segnali di rafforzamento in seguito alle dichiarazioni delle autorità, che hanno espresso preoccupazione per movimenti bruschi e unidirezionali della valuta.

Obbligazionario globale e dollaro

I Treasury statunitensi sono scesi in vista di un’asta sul titolo a due anni, mentre un indicatore del dollaro ha registrato un lieve calo. Secondo gli analisti, la debolezza dello yen ha contribuito a spingere al rialzo i rendimenti giapponesi, alimentando le aspettative di un possibile anticipo del prossimo aumento dei tassi.

Cina e prospettive macroeconomiche

In Cina, le principali banche commerciali hanno lasciato invariati i tassi di riferimento sui prestiti a uno e cinque anni, mentre crescono le aspettative di un possibile allentamento della politica monetaria nel corso del prossimo anno.

Dati economici in arrivo

Nel corso della settimana sono attesi dati sulla crescita nel Regno Unito e negli Stati Uniti, oltre ai verbali della riunione di dicembre della banca centrale australiana, che potrebbero fornire indicazioni su un possibile rialzo dei tassi a febbraio. In Giappone, i dati sull’inflazione di Tokyo e sull’occupazione nazionale aiuteranno gli operatori a valutare le prossime mosse di politica monetaria.

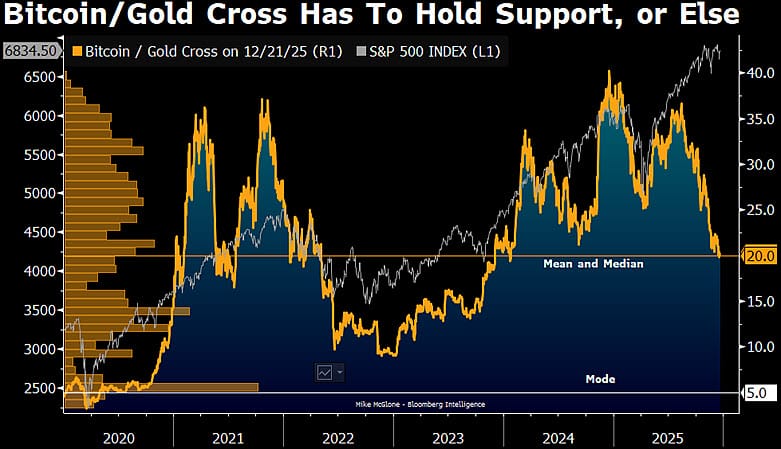

Al momento, con Bitcoin intorno agli 88-89k USD dopo un calo del 30% dall'ATH di ottobre, l'RSI settimanale è ai livelli più oversold da anni (intorno a 35-37, vicino a capitolazione storica), mentre oro e argento volano ai massimi assoluti (oro ~4400 USD/oz con +65-70% YTD, argento ~68-69 USD/oz con +130%+), trainati da acquisti centrali, deficit supply e hedge macro; il ratio BTC/oro è crollato a ~20 (il più basso da inizio 2024), rendendo Bitcoin "economico" rispetto ai metalli preziosi che appaiono overextended. Personalmente vedo BTC come il setup più attraente per un rimbalzo forte nel 2026: questi oversold estremi in bull market ciclici (post-halving, ETF inflows storici) hanno sempre preceduto rally violenti, mentre oro/argento potrebbero consolidare o correggere dopo performance paraboliche – accumulerei BTC qui, rischiando un ulteriore dip ma con upside asimmetrico verso 120k+ se il risk-on riprende.