La settimana delle banche centrali!

Rialzo dei Mercati su Ottimismo Fed e Spinta dalla Cina

Le borse globali hanno registrato un aumento lunedì, in vista di una settimana densa di decisioni delle banche centrali, inclusa quella della Federal Reserve, per la quale gli operatori si attendono ampiamente un taglio dei tassi. L’indice MSCI dell’Asia è salito dello 0,3%, trainato dal settore tecnologico. Anche i futures S&P 500 (+0,2%) e Nasdaq 100 (+0,3%) hanno mostrato rialzi, mentre i futures europei sono rimasti stabili. La Cina continentale ha sovraperformato grazie a nuove proposte governative per attirare capitali e a dati sulle esportazioni migliori delle attese.

Attese per il Taglio Fed e Timori sulla Sostenibilità del Rally

Le azioni globali si stanno avvicinando ai massimi storici di ottobre, con il mercato che sconta un taglio di 25 punti base da parte della Fed questa settimana. Tuttavia, il rialzo resta graduale e volatile, frenato dall’incertezza sulla politica monetaria del 2026 e dai dubbi sulla durata del rally alimentato dall’IA. Secondo Chris Weston di Pepperstone, l’attenzione sarà concentrata su cosa significhi un “taglio hawkish” e sul modo in cui comunicazioni e conferenza stampa della Fed lo inquadreranno.

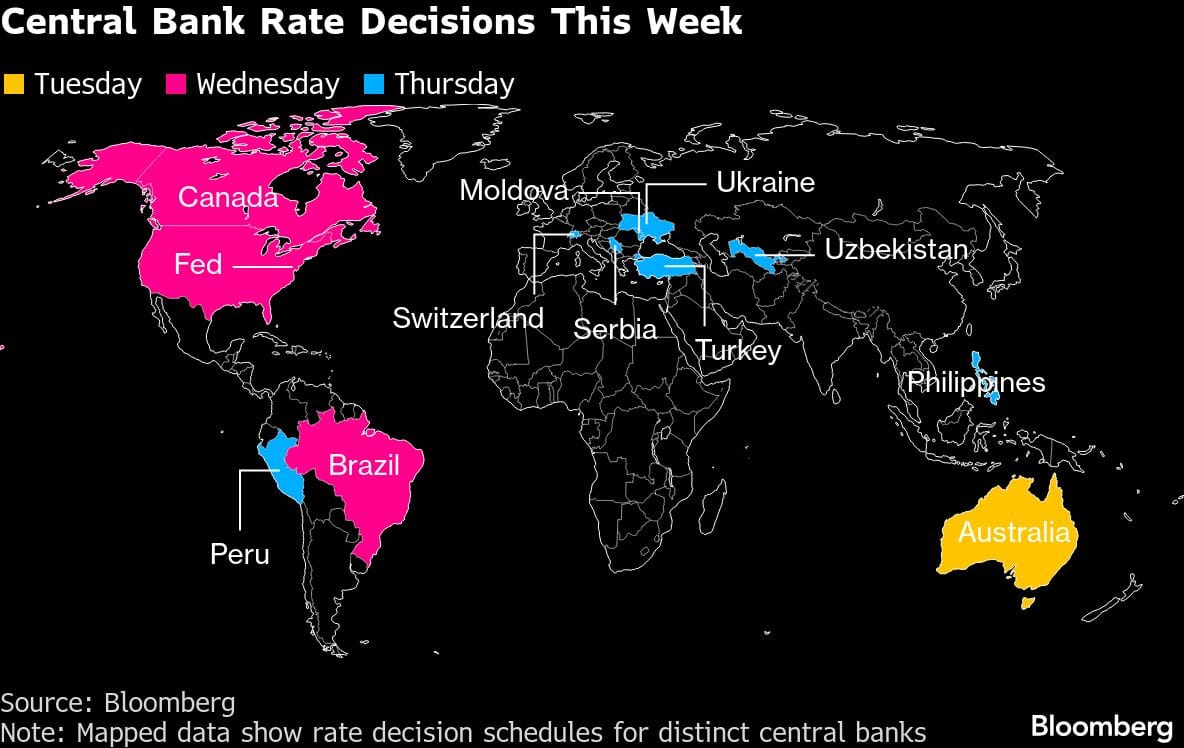

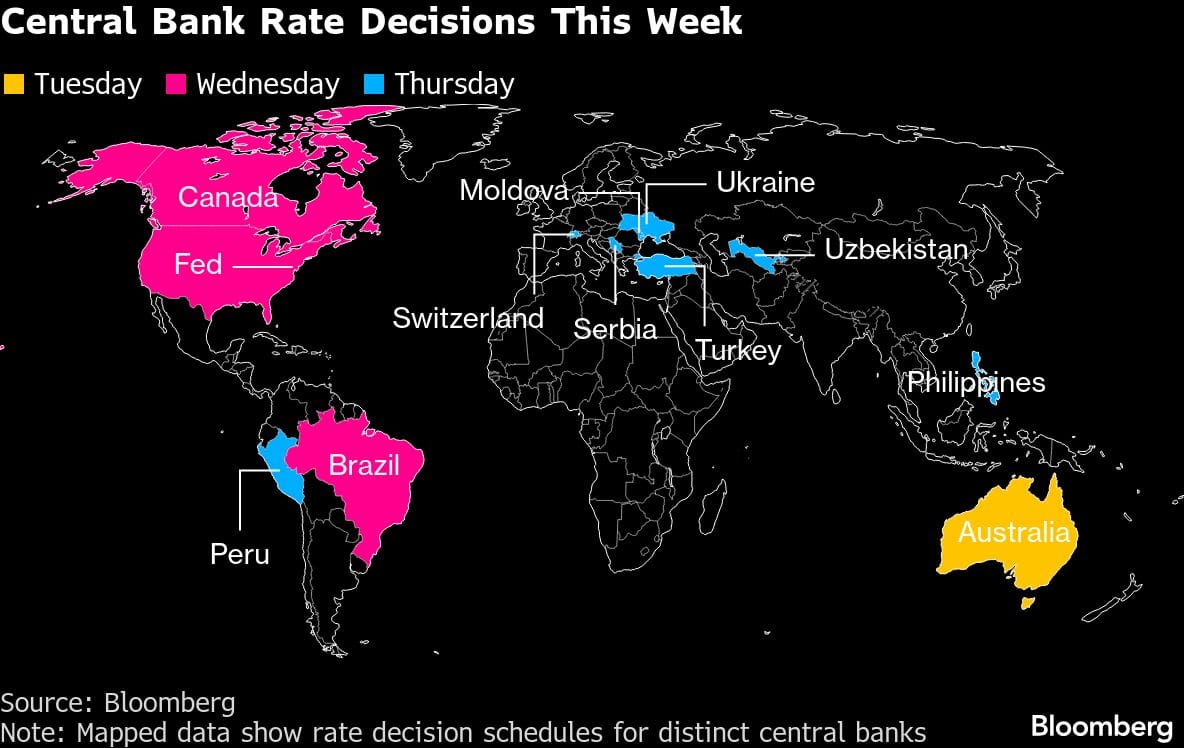

Settimana Cruciale per le Banche Centrali Globali

Oltre alla Federal Reserve, pubblicheranno decisioni sui tassi anche Australia, Brasile, Filippine e Turchia, in un contesto di rinnovate pressioni inflazionistiche che stanno modificando le prospettive monetarie globali per il 2026. In Giappone, i dati confermati sul calo del PIL del terzo trimestre e i segnali di tensioni crescenti con la Cina complicano il quadro in vista della riunione della Bank of Japan, pur senza cambiare la traiettoria di graduale aumento dei tassi.

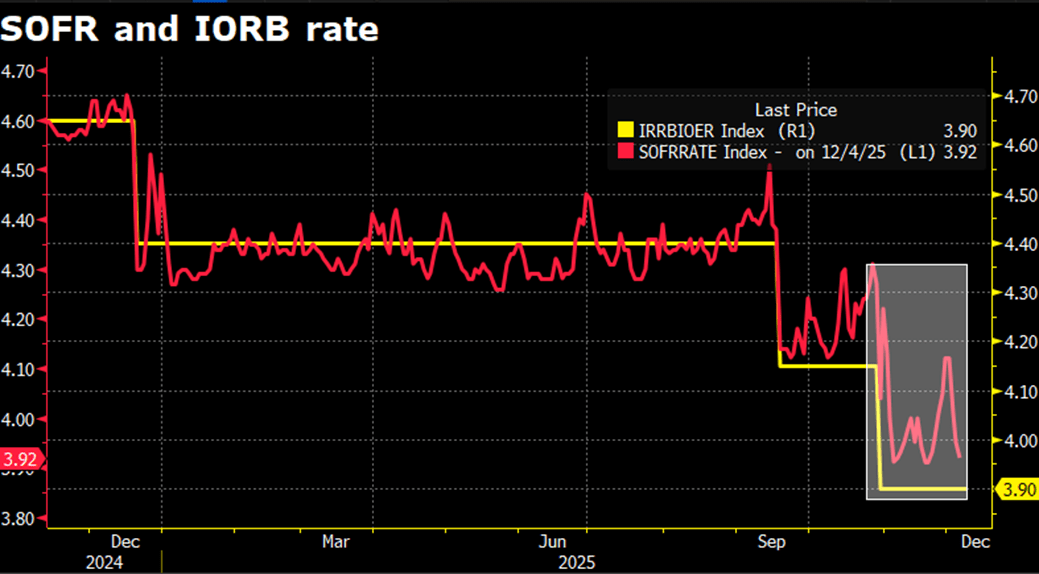

Obbligazioni e Banche Centrali

Gli strategist di Bloomberg prevedono un’estensione del calo dei bond globali, mentre l’aumento dei costi spinge le banche centrali ad assumere un tono più aggressivo. I JGB giapponesi affrontano aste delicate con una BOJ attesa al rialzo dei tassi. Anche il taglio della Fed potrebbe essere accompagnato da una comunicazione hawkish, raffreddando la reazione dei mercati obbligazionari.

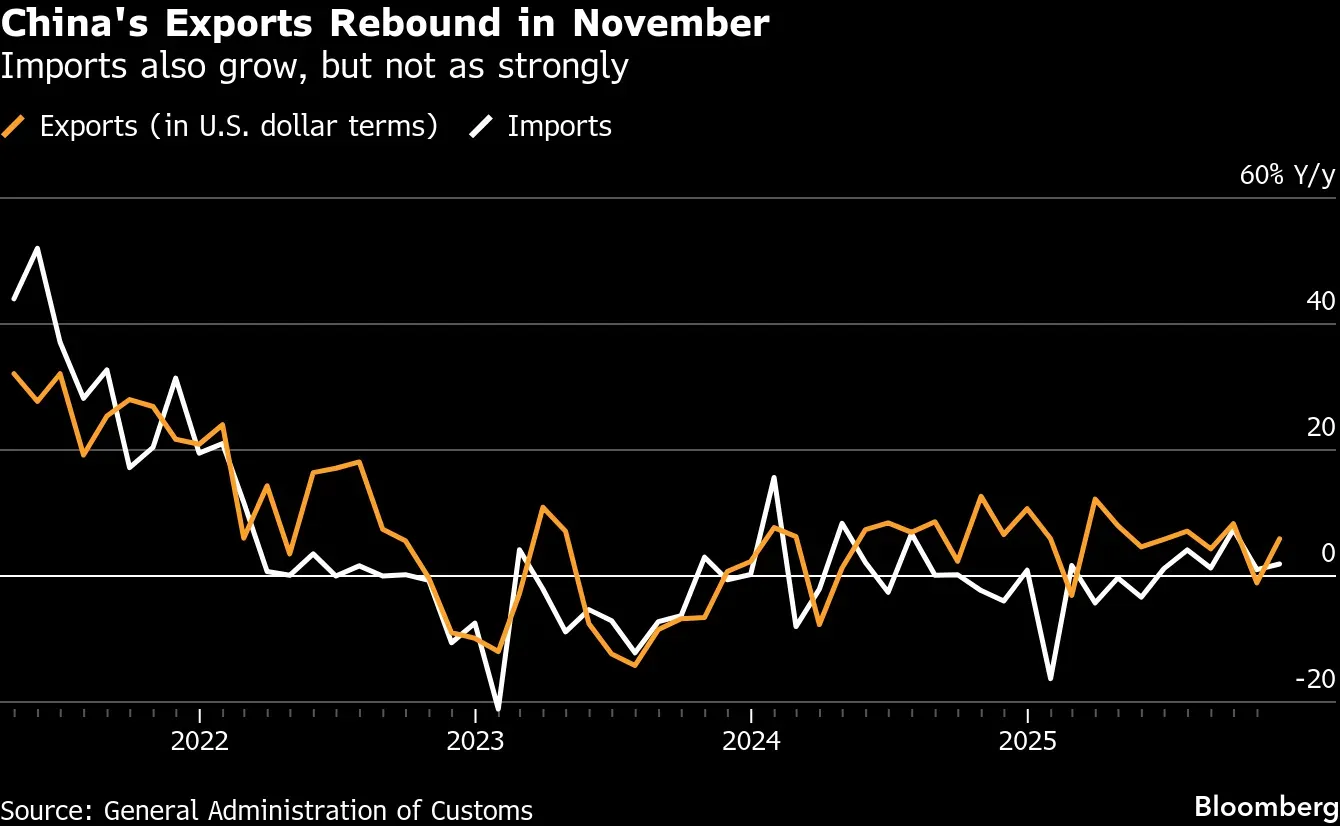

Rimbalzo della Cina tra Export in Ripresa e Politiche Accomodanti

L’indice CSI 300 cinese è salito di oltre l’1% grazie a esportazioni in crescita del 5,9% a novembre, oltre le stime. Il Politburo ha confermato un orientamento monetario “moderatamente espansivo” e una politica fiscale più proattiva. Parallelamente, il presidente francese Macron ha avvertito che l’UE potrebbe adottare misure forti, inclusi dazi, se la Cina non affronterà il crescente squilibrio commerciale.

Aumento dei Titoli della Difesa e Tensioni Sino-Giapponesi

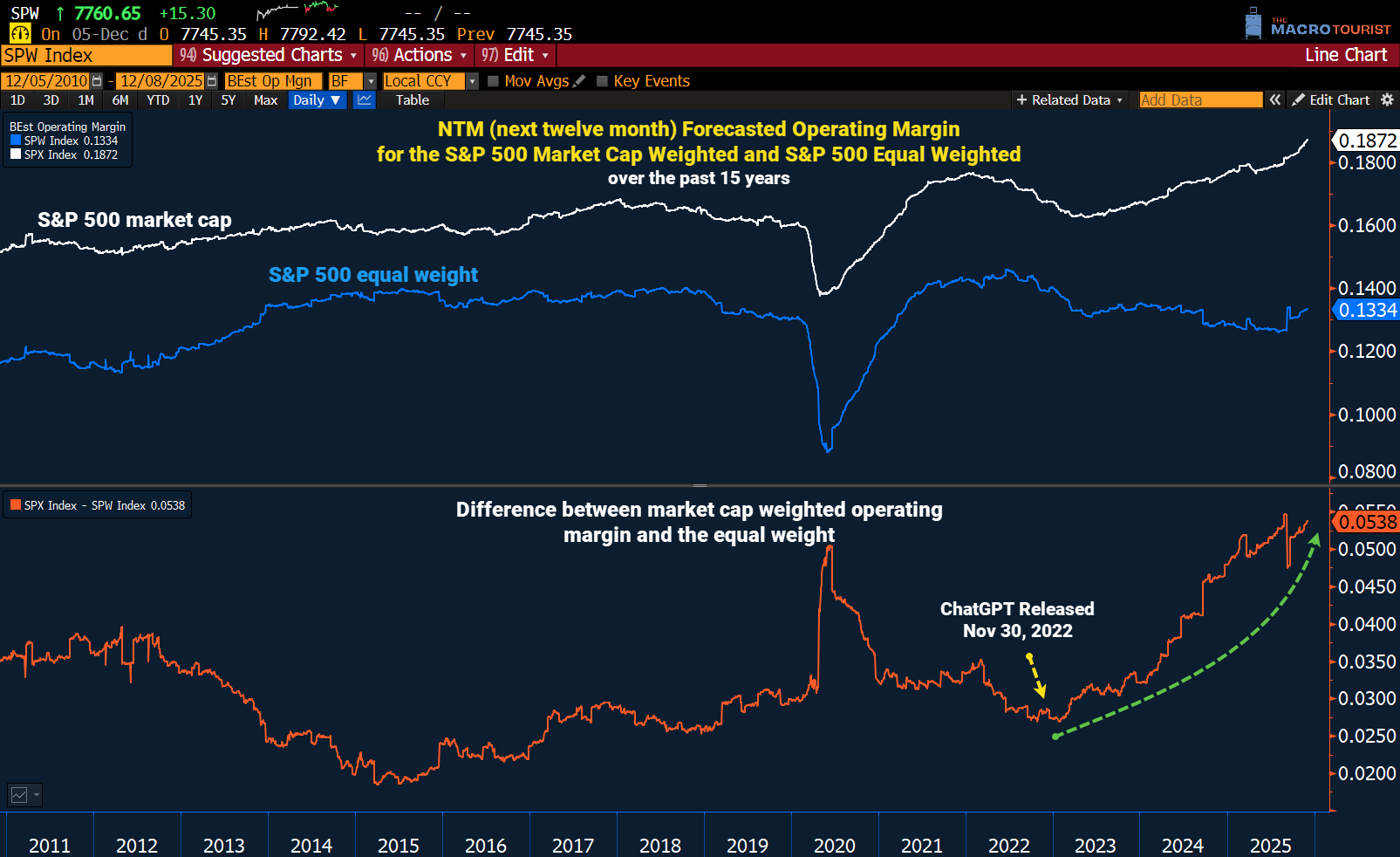

Le azioni della difesa in Cina e Giappone sono salite mentre la disputa diplomatica si intensifica: per la prima volta, caccia cinesi hanno attivato i radar di controllo del tiro contro jet giapponesi. Intanto, Ed Yardeni suggerisce di ridurre l’esposizione ai “Magnificent Seven” negli Stati Uniti, prevedendo uno spostamento della crescita degli utili verso il resto dell’S&P 500.

Materie Prime, Valute e Rendimenti Stabili

Il dollaro è in lieve calo, i rendimenti dei Treasury sono rimasti stabili e l’oro ha guadagnato grazie a nuovi acquisti della banca centrale cinese, che ha aumentato le riserve per il tredicesimo mese consecutivo. L’argento oscilla vicino ai massimi storici. Il petrolio è stabile mentre il mercato osserva gli acquisti indiani di greggio russo e gli attacchi ucraini alle infrastrutture energetiche russe.

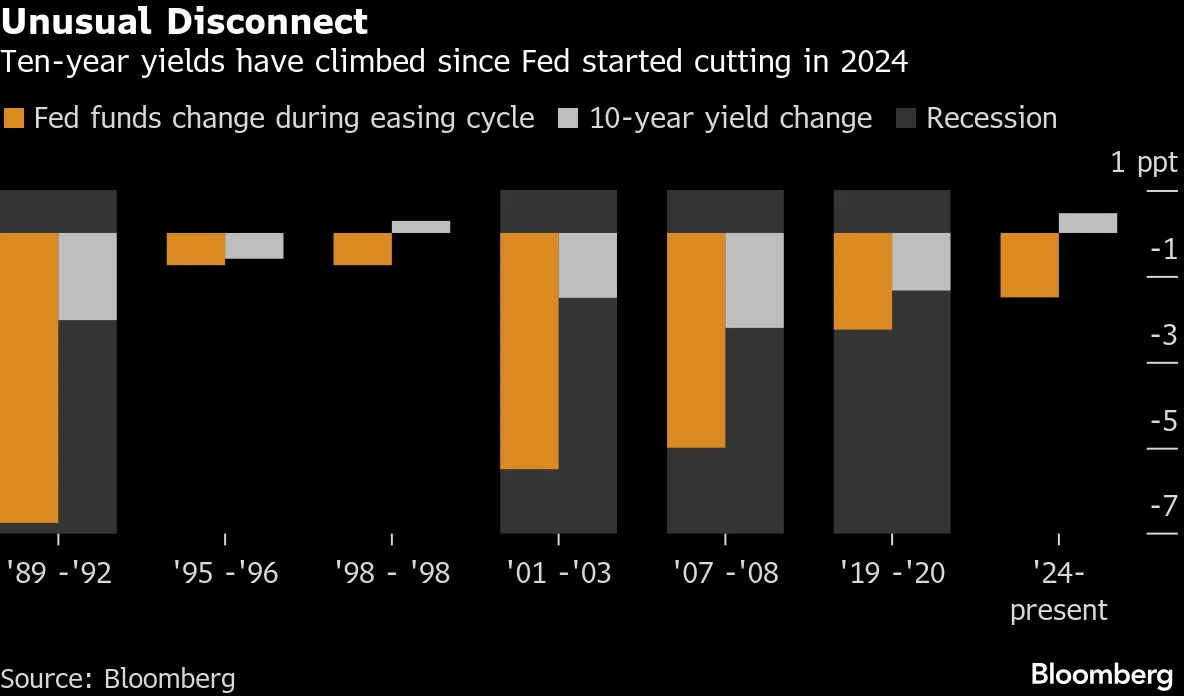

“Ripping Through”: Ritorno della Pressione sui Rendimenti USA

Venerdì l’S&P 500 è salito dello 0,2% grazie a un dato sull’inflazione in linea con le attese. I Treasury hanno però chiuso la peggior settimana da aprile, con il decennale salito a 4,14%. Secondo Tony Sycamore di IG Markets, i rendimenti potrebbero estendersi fino al 4,5% spinti da stimoli fiscali, crescita economica solida e nuova pressione reflattiva globale, con possibili impatti sulle azioni se il movimento sarà rapido.

Aste del Tesoro USA e Dati Economici in Arrivo

Le aste di titoli a 3, 10 e 30 anni iniziano lunedì, un giorno prima del solito per evitare sovrapposizioni con le comunicazioni della Fed del 10 dicembre. Gli Stati Uniti pubblicheranno anche i dati arretrati: il JOLTS martedì, poi richieste di sussidi e indice del costo del lavoro. Oltre alla Fed, questa settimana Bank of Canada, Swiss National Bank e Reserve Bank of Australia dovrebbero mantenere i tassi invariati.

Prospettive 2026: Incertezza e Possibili Premi al Rischio

Gli economisti si attendono un taglio Fed mercoledì, ma il percorso dei tassi nel 2026 resta incerto. Secondo Barclays, i policymaker dovranno bilanciare pressioni inflazionistiche legate ai dazi, raffreddamento del mercato del lavoro e possibile accelerazione dell’economia. Il 2026 potrebbe essere un anno di pause prolungate, con il rischio che il mercato aggiunga premi per possibili rialzi se l’inflazione darà nuovi segnali di forza.