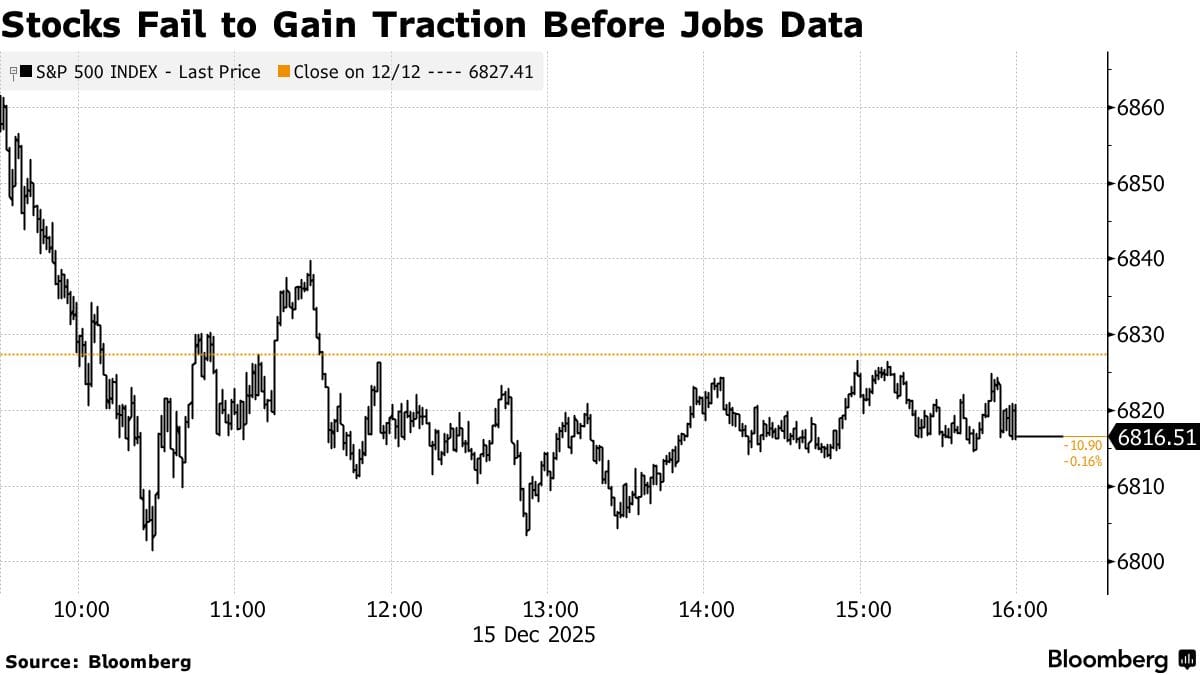

Il mercato ha iniziato la settimana in ribasso

Il mercato ha aperto la settimana in territorio negativo: dopo un lunedì in rosso, gli investitori si preparano a una serie di dati economici arretrati ma rilevanti.

L’attenzione principale è rivolta ai dati sul lavoro di novembre, attesi per domani, all’indice dei prezzi al consumo (CPI) di giovedì e ai dati sull’inflazione PCE di ottobre in uscita venerdì.

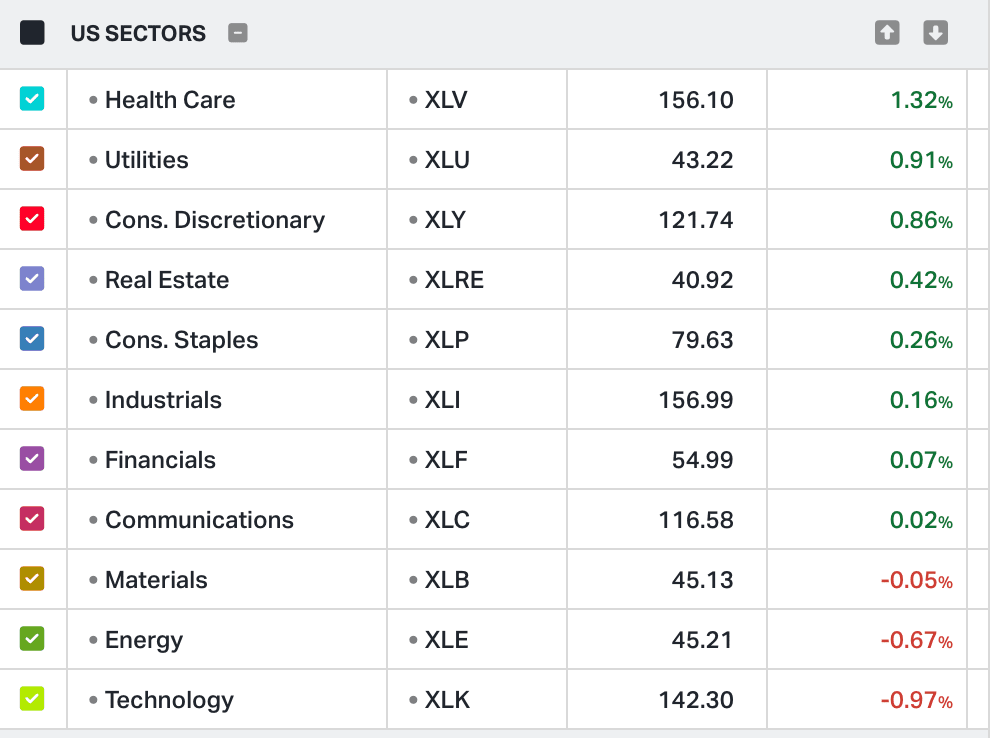

I titoli tecnologici hanno registrato la seconda seduta consecutiva di cali, anche se questa settimana non è stata particolarmente penalizzante sul fronte dei report legati agli acceleratori di intelligenza artificiale. Broadcom ha proseguito il ribasso nel secondo giorno successivo a un report deludente, mentre ARM ha perso quasi il 5% dopo che un analista di Goldman Sachs ha abbassato il rating a “vendi”. Non tutto il comparto tecnologico, però, è stato negativo: Tesla è salita in seguito all’ennesima previsione rialzista di Dan Ives. Anche i titoli legati al settore della cannabis hanno mostrato un rimbalzo, sostenuti da nuove indiscrezioni su una possibile riclassificazione.

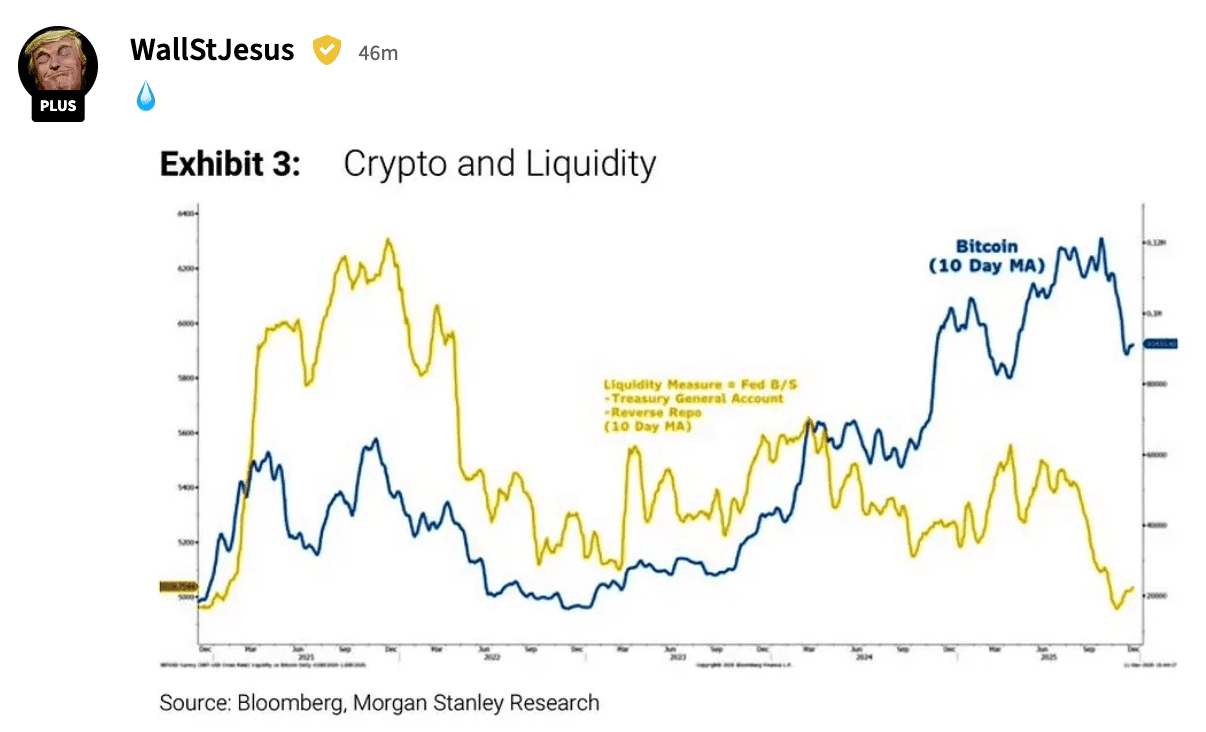

Bitcoin è tornato sotto quota 90.000 dollari, avvicinandosi anche agli 80.000, trascinando al ribasso società legate al mondo cripto come Marathon Digital e Coinbase. Di segno opposto l’andamento dei metalli preziosi: oro e argento sono saliti, con l’argento in rialzo del 3% e vicino al record di quasi 65 dollari l’oncia troy raggiunto venerdì.

Nelle ultime settimane del 2025, il mercato sembra guardare più al nuovo anno che non a un recupero nel finale, allontanandosi dalle aspettative di un classico rally natalizio di dicembre che molti speravano potesse chiudere un anno eccezionale.

Cautela diffusa verso fine anno

I movimenti di mercato riflettono un crescente atteggiamento prudente nelle ultime settimane di un anno caratterizzato da forti oscillazioni: dai minimi di aprile, causati da dazi USA ai massimi storici, al successivo rimbalzo guidato dall’intelligenza artificiale e dall’allentamento monetario della Federal Reserve. Con numerosi dati macro in arrivo questa settimana, gli investitori cercano conferme sulla tenuta di questo scenario.

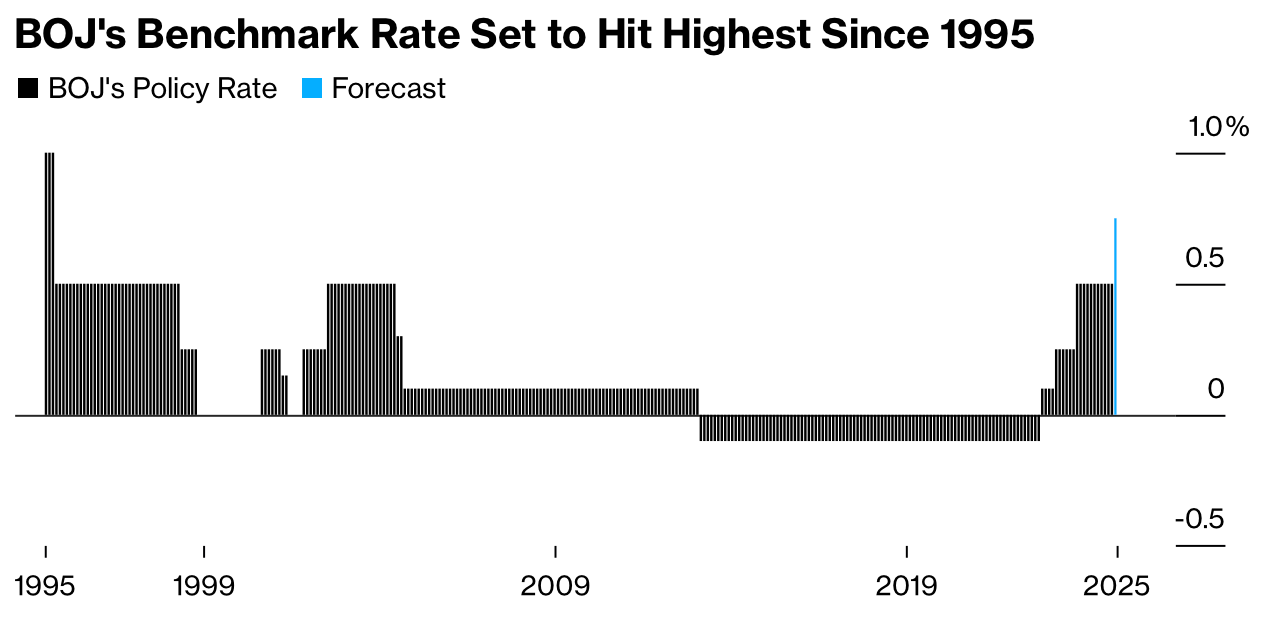

Giappone e valute sotto i riflettori

In Asia, l’attenzione si è concentrata anche sulle valute. Lo yen si è rafforzato sotto quota 155 contro il dollaro, in vista della decisione della Bank of Japan di aumentare il tasso di riferimento al livello più alto degli ultimi trent’anni. La rupia indiana ha toccato nuovi minimi storici, mentre cresce il dibattito su un possibile rafforzamento dello yuan per riequilibrare l’economia cinese.

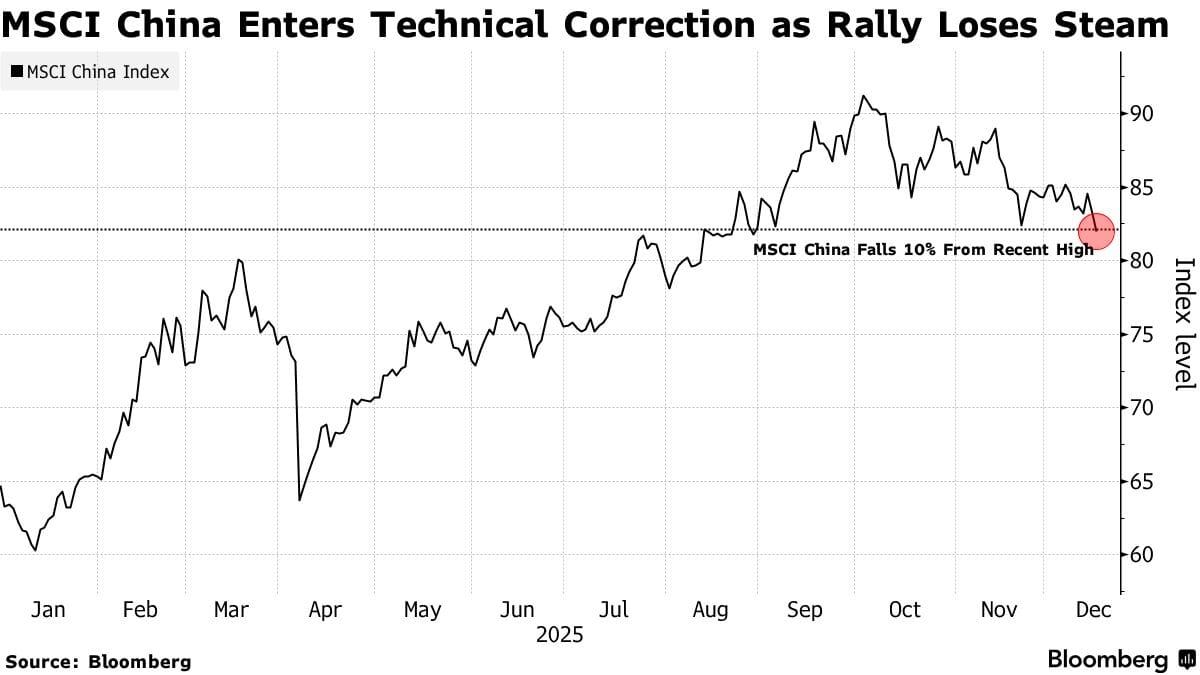

Tecnologia e rotazione settoriale

I titoli tecnologici, in particolare quelli legati all’intelligenza artificiale, hanno continuato a soffrire. Un indice MSCI dei titoli tech asiatici è sceso per il secondo giorno consecutivo, avviandosi verso i livelli più bassi dall’inizio di dicembre. Parallelamente, alcuni investitori stanno ruotando verso settori rimasti finora in ombra rispetto al comparto tecnologico.

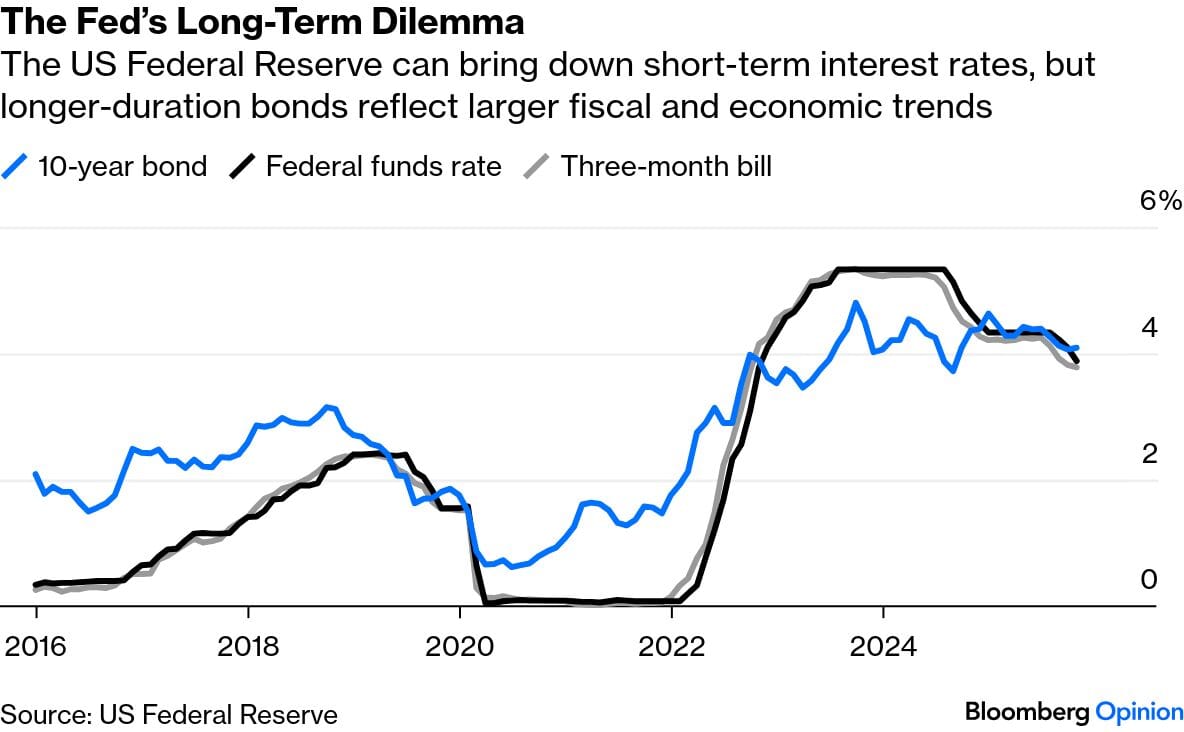

Obbligazioni e prospettive della Fed

Il rendimento dei Treasury decennali si è stabilizzato intorno al 4,17%, dopo il lieve calo di lunedì, mentre il mercato scommette su due tagli dei tassi nel 2026 per sostenere il mercato del lavoro, nonostante segnali di inflazione ancora persistente. All’interno della Fed emergono posizioni differenziate: alcuni funzionari ritengono la politica monetaria ancora restrittiva, altri sottolineano i rischi legati a un’inflazione elevata.

“Bad news is good news” per i mercati

Secondo diversi analisti, finché i dati non indicheranno un crollo dell’occupazione, i mercati potrebbero accogliere con favore segnali di rallentamento economico, interpretandoli come un incentivo a una Federal Reserve più accomodante. In questo contesto, anche notizie deboli sul fronte del lavoro potrebbero trasformarsi, paradossalmente, in un fattore positivo per i mercati finanziari.

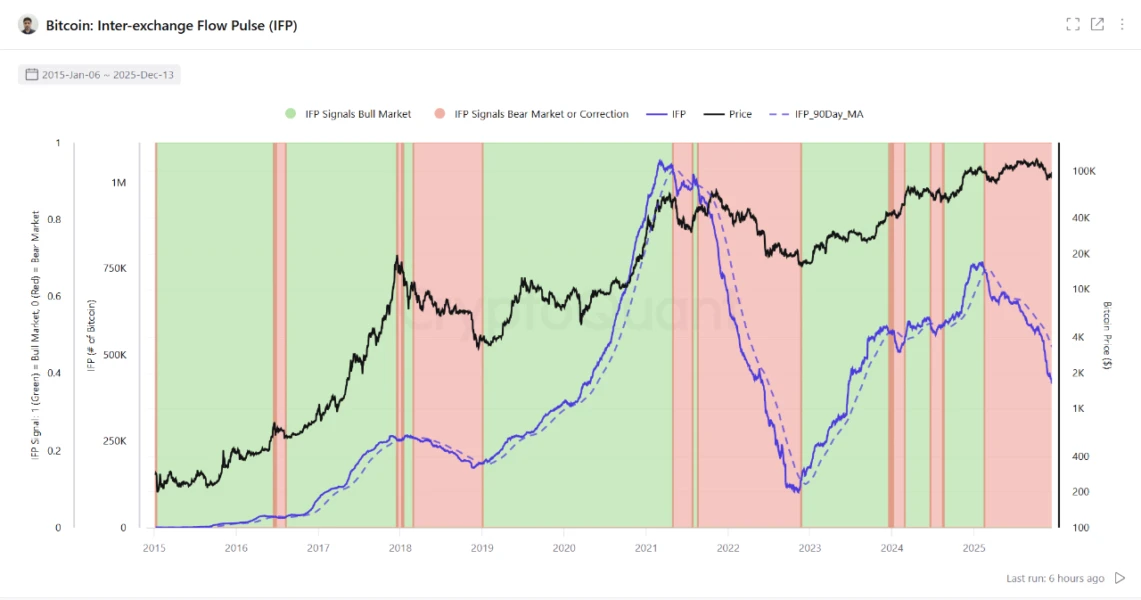

Oggi analizziamo un cambiamento strutturale avvenuto nel Bitcoin nel corso di quest’anno, che ha sancito il definitivo trasferimento di proprietà dai detentori storici di lungo periodo verso nuovo capitale istituzionale. I dati on-chain delineano un mercato articolato in tre fasi distinte: l’esaurimento delle vendite al dettaglio a inizio anno, una fase estiva di accumulo istituzionale silenzioso e, infine, un evento di distribuzione coordinato e di ampia portata nel mese di novembre. Proprio a novembre si è verificata una delle più grandi capitolazioni mai osservate, con oltre un milione di BTC movimentati in perdita, evento che ha permesso di assorbire l’eccesso di offerta. In parallelo, monete rimaste inattive per lunghi periodi, con un’età compresa tra uno e cinque anni, sono affluite sul mercato e sono state assorbite da un’ondata di transazioni di elevato valore. A dicembre, questi indicatori si sono azzerati, segnalando l’uscita definitiva delle mani deboli e il completamento del trasferimento verso detentori più solidi e convinti.

Atto I – La falsa partenza

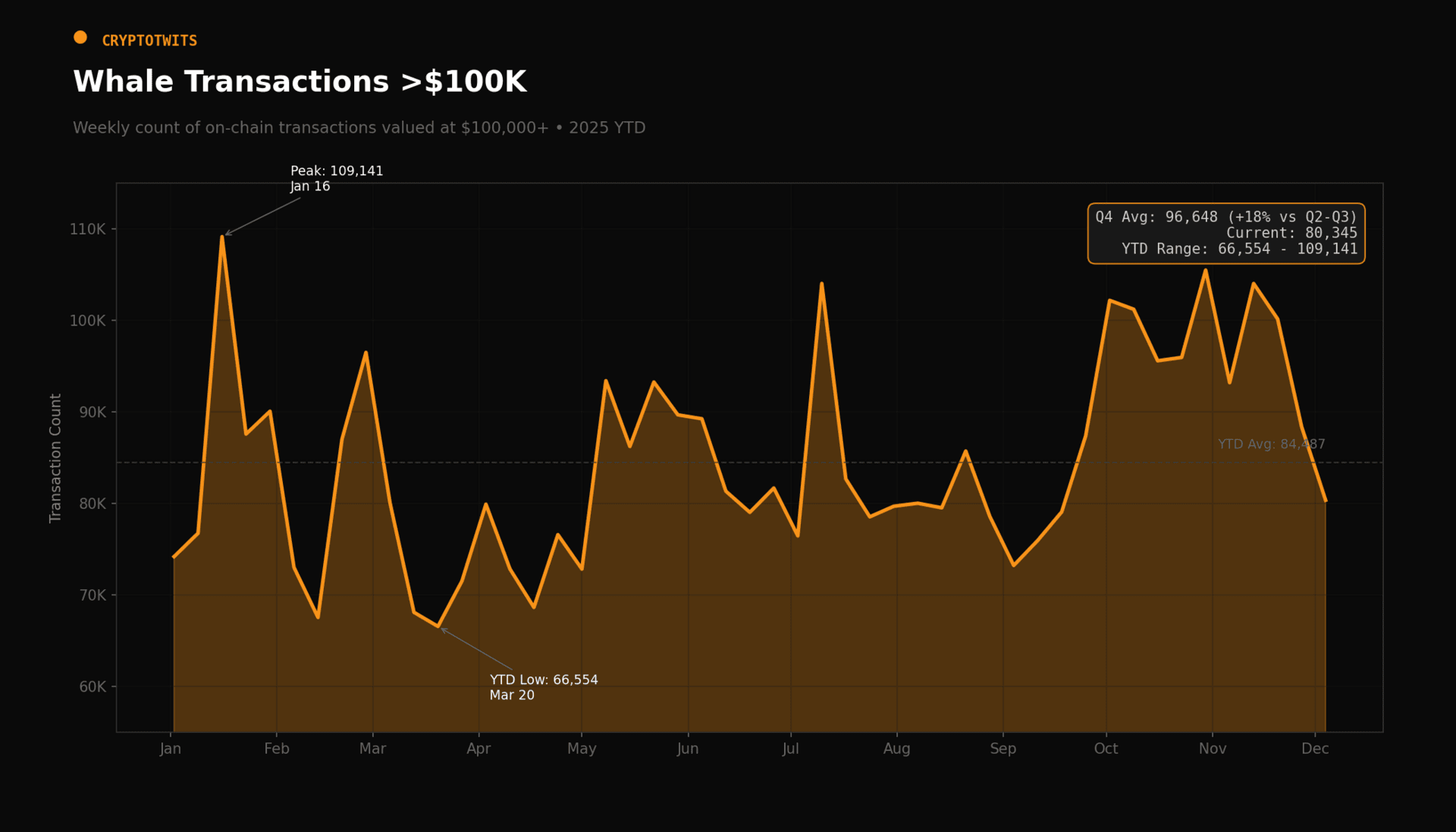

L’analisi mostra che nel 2025 le transazioni Bitcoin superiori a 100.000 dollari, tipiche di investitori ben capitalizzati e piccoli fondi, sono partite molto forti a gennaio per poi perdere rapidamente slancio. Dopo il picco di entusiasmo iniziale, l’attività è crollata a marzo e nei mesi successivi si è mantenuta stabile ma senza direzione, segno di incertezza. Un breve risveglio a ottobre non è stato sufficiente a cambiare il quadro e a dicembre i volumi sono tornati a scendere. In sintesi, questi operatori hanno agito con cautela e poca convinzione, mentre movimenti più importanti stavano avvenendo dietro le quinte del mercato.

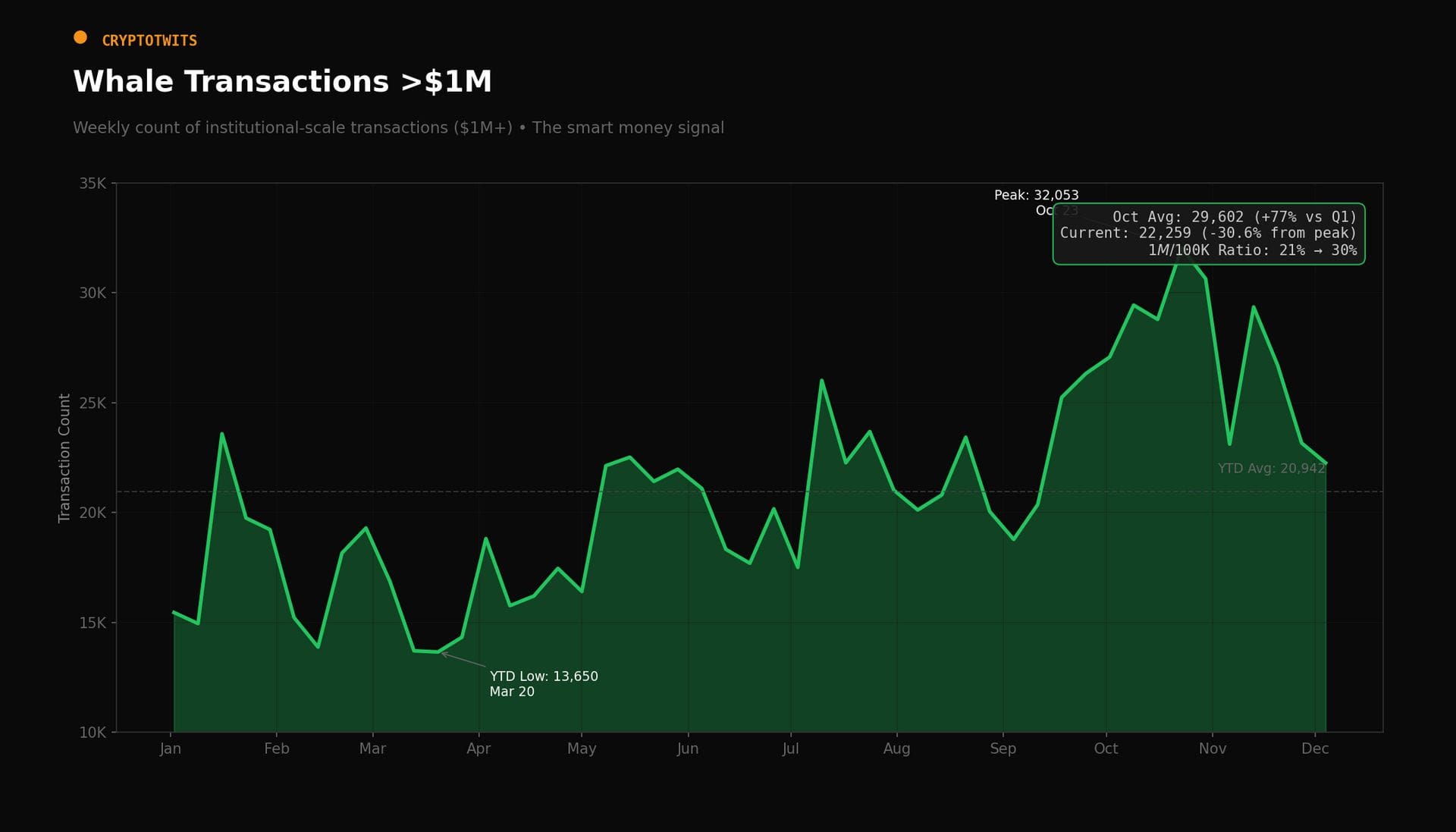

Atto II – Il risveglio istituzionale

Osservando le transazioni superiori a 1 milione di dollari emerge il comportamento delle grandi istituzioni, come aziende, hedge fund e fondi sovrani. A inizio anno queste balene erano quasi assenti, nonostante l’euforia degli operatori più piccoli, ma nei mesi successivi la strategia è cambiata: durante l’estate, con prezzi deboli e poco interesse generale, hanno iniziato ad accumulare Bitcoin in modo graduale e discreto. L’attività è cresciuta nel secondo e terzo trimestre, fino a esplodere a ottobre, quando le transazioni di grande entità hanno raggiunto i massimi annuali, segnalando una forte presenza istituzionale. A dicembre i volumi sono diminuiti, indicando una fase di consolidamento e non di vendita. Resta quindi aperta la questione fondamentale: da chi hanno acquistato così tanti Bitcoin le istituzioni in autunno?

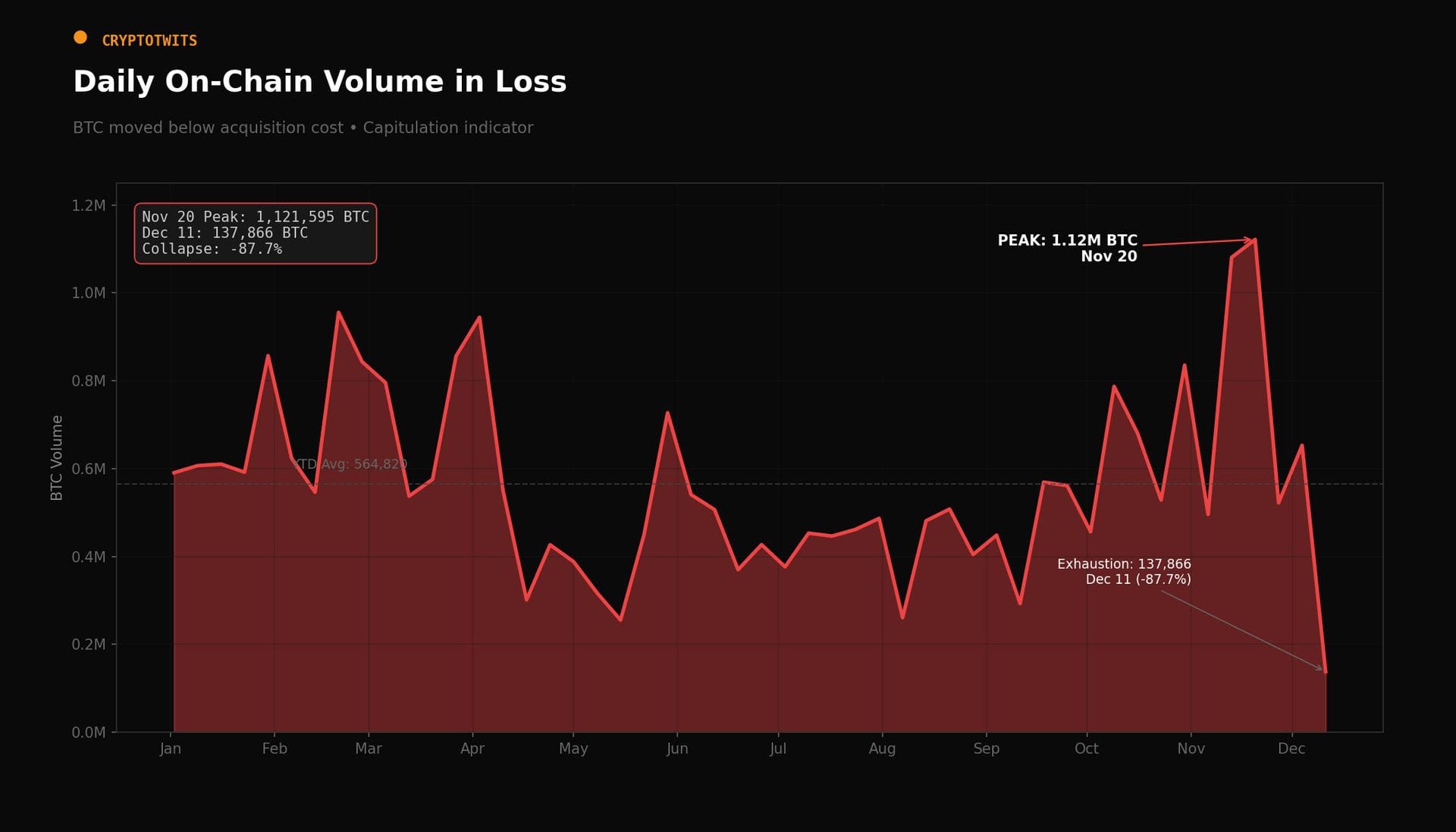

Atto III – Il grande sciacquone

La risposta si trova nell’analisi dei Bitcoin scambiati in perdita, una metrica che indica chiaramente le fasi di capitolazione. A novembre 2025 si è verificata una massiccia liquidazione: per due settimane consecutive oltre 1,1 milioni di BTC sono stati venduti sotto il prezzo di acquisto, spazzando via trader con leva e investitori entrati su aspettative troppo ottimistiche. Questo ha provocato un forte reset della base degli holder. A inizio dicembre le vendite in perdita sono crollate dell’87%, segno che la pressione di vendita si è quasi esaurita. Un volume così elevato, però, non può essere spiegato solo dal panico del retail, indicando la presenza di una fonte di offerta più grande e di lungo periodo.

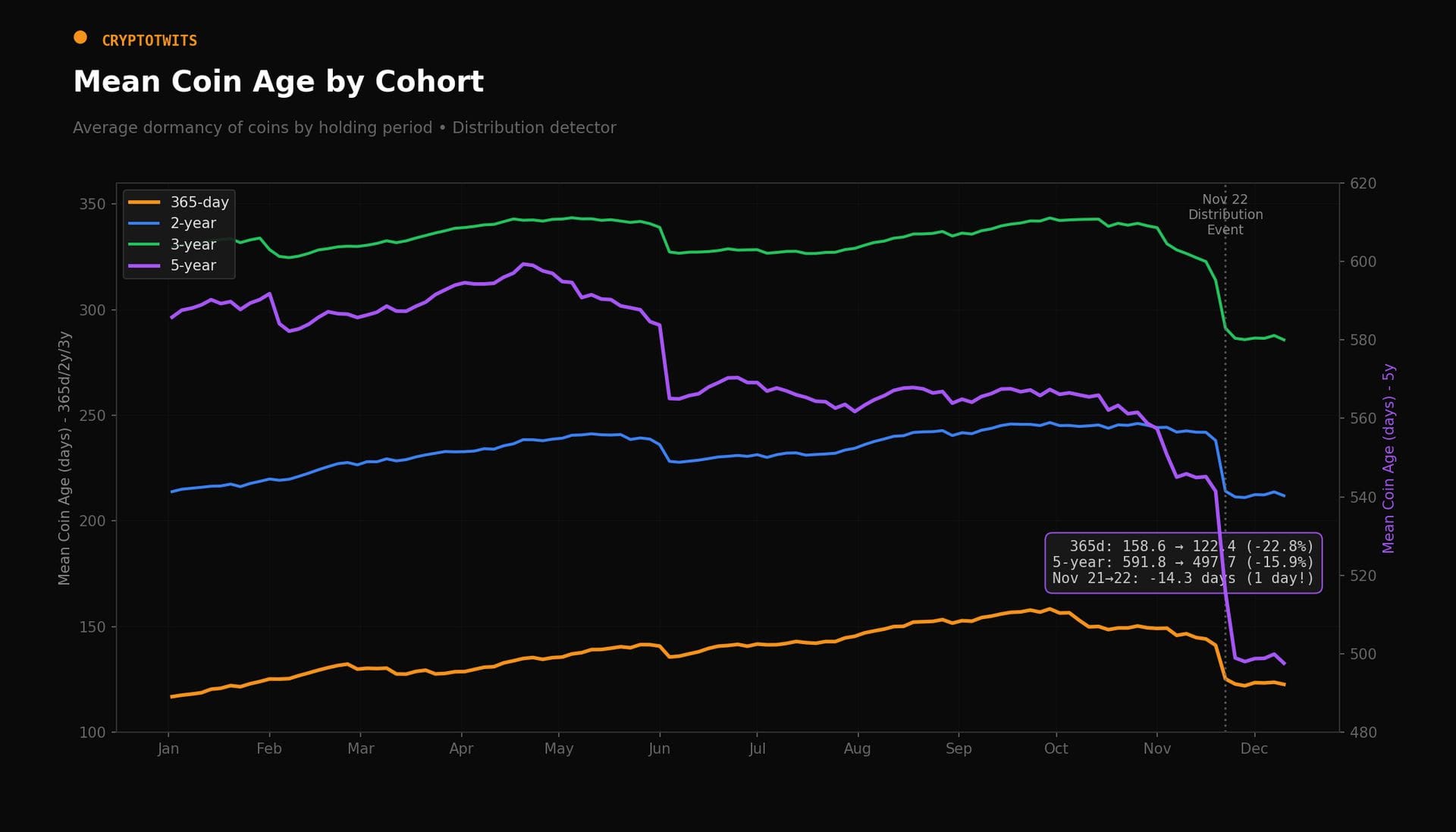

Atto IV – L’uscita della vecchia guardia

L’analisi dell’età delle monete, soprattutto tra 1 e 5 anni, chiarisce chi ha fornito l’offerta al mercato. Per gran parte dell’anno i Bitcoin più vecchi sono rimasti fermi, segno di attesa e accumulo, ma a novembre la situazione è cambiata bruscamente: tutte le coorti hanno iniziato a muoversi insieme, indicando vendite su larga scala. Le monete accumulate negli anni precedenti, soprattutto nel periodo 2020–2021, sono tornate in circolazione e sono state vendute approfittando dell’arrivo della liquidità istituzionale. In pratica, i detentori storici hanno ceduto le loro posizioni alla nuova classe di investitori istituzionali.

La conclusione è che nel 2025 il mercato Bitcoin ha vissuto un vero cambio di mano: i detentori storici e le mani deboli hanno venduto, spesso in perdita durante la fase di capitolazione, mentre le istituzioni hanno approfittato di quel momento per accumulare in modo massiccio. La pressione di vendita si è in gran parte esaurita, la leva finanziaria è stata ripulita e l’offerta si è spostata verso investitori più solidi e di lungo periodo. In sintesi, il mercato appare strutturalmente più sano e con basi più stabili rispetto ai mesi precedenti.