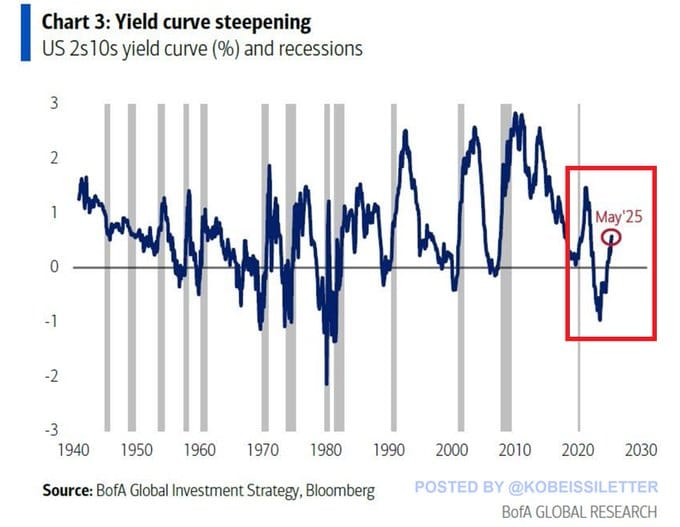

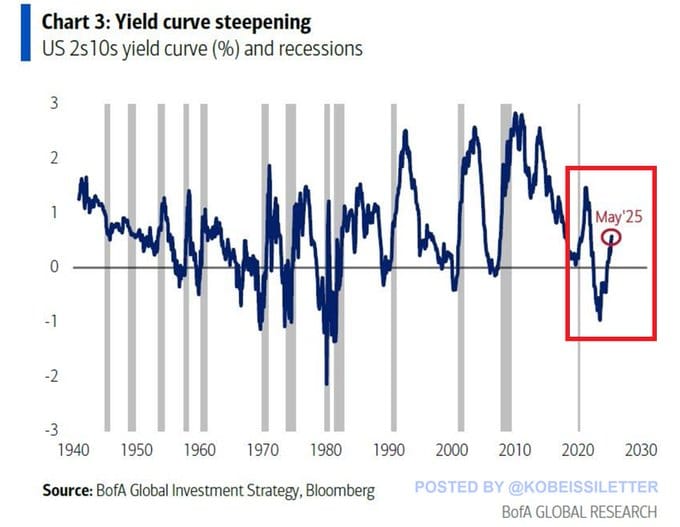

Curva dei Treasury USA: dalla curva invertita allo steepening recente

La curva dei rendimenti del Tesoro degli Stati Uniti è salita a ~50 punti base, vicino al massimo da febbraio 2022. Questo è arrivato dopo 793 giorni di inversione, la striscia più lunga della storia. La differenza tra i titoli del tesoro a 10 anni e a 2 anni è stata positiva per 8 mesi. Durante questo periodo, il rendimento dei note a 10 anni è aumentato di ~45 punti base mentre il rendimento del Tesoro a 2 anni è diminuito di ~5 punti base. Nei cicli economici passati, ogni volta che la curva dei rendimenti si ripidava così bruscamente, l'economia si stava dirigendo o era già in recessione. Continuiamo a credere che una recessione sia probabile.

📈 Evoluzione della curva dei rendimenti (2Y vs 10Y)

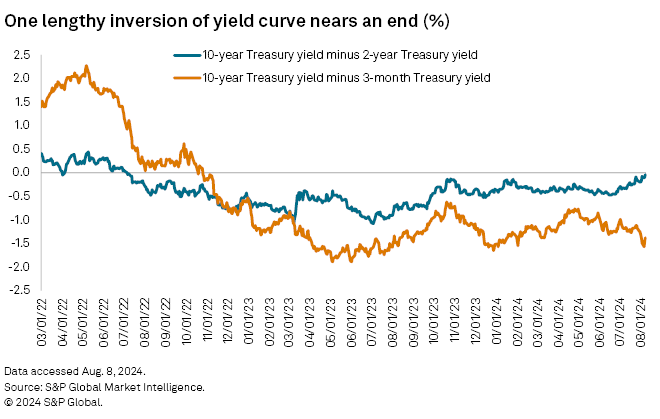

Negli ultimi giorni, la curva dei rendimenti dei Treasury statunitensi ha subito un cambiamento significativo. Il differenziale tra il titolo decennale (10Y) e il biennale (2Y) si aggira ora intorno ai 50 punti base a favore del 10 anni, segnando il ritorno a una pendenza positiva dopo un lungo periodo di inversione. Al 5 maggio 2025, il rendimento del Treasury decennale era circa 4,34%, mentre il biennale si attestava intorno al 3,84%, producendo uno spread di circa 0,50%. Questo rappresenta il valore di pendenza più elevato dal 2022, considerando che durante l'inversione la differenza 10-2 anni aveva toccato anche valori di -108 pb a metà 2023.

🧭 Contesto macroeconomico e precedenti storici

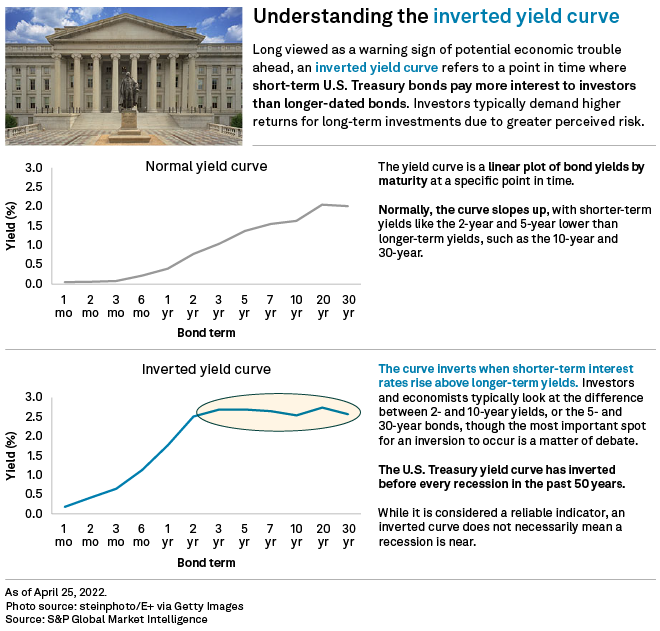

La fase di inversione della curva dei Treasury USA, iniziata a metà 2022, è stata eccezionalmente lunga, durando circa due anni. Storicamente, una curva invertita è considerata un segnale di allarme per una recessione imminente entro 12-18 mesi. Tuttavia, il timing è incerto: l'inversione indica che "qualcosa non va", ma non predice quando esattamente seguirà la recessione. Spesso, è proprio quando la curva torna a inclinarsi positivamente che l'economia entra nella fase critica. Dati storici mostrano che prima di ogni recessione la curva si "risteepens", ovvero l'inversione si annulla e i tassi a lungo tornano più alti dei corti.

🧠 Opinioni divergenti tra economisti e analisti

Ottimisti (soft landing): Alcuni economisti ritengono che l'inversione prolungata non preluderà a una recessione severa. Ad esempio, Phil Blancato (Osaic) non vede segnali recessivi immediati, data la situazione "molto diversa" dal passato. Anche presso la Federal Reserve c'è cautela nel leggere la curva: il presidente Jerome Powell ha spesso ricordato che, pur monitorando la curva dei rendimenti, la banca centrale guarda a un insieme più ampio di indicatori economici prima di trarre conclusioni sulle prospettive cicliche.

Pessimisti (segnale di recessione in arrivo): Altri esperti ritengono che l'affidabilità della yield curve come indicatore resti intatta e che stia lanciando un messaggio preoccupante. Campbell Harvey, professore di Duke, mette in guardia dal considerare questa inversione come "falsa". La divisione di ricerca di Deutsche Bank sottolinea come in tutti i casi analizzati la curva abbia iniziato a irripidirsi prima di una recessione, coerentemente con quanto sta accadendo ora.

🏦 Implicazioni per la politica monetaria e i mercati

Politica monetaria (Fed): Una curva che torna a inclinarsi dopo un'inversione è interpretata dal mercato come segnale che la Fed dovrà allentare la sua politica. Gli investitori comprano titoli a breve scadenza in previsione che la banca centrale taglierà i tassi di riferimento per sostenere l'economia. Questo esercita pressione sulla Federal Reserve, poiché la curva "sconta" già futuri interventi espansivi. Se l'inflazione resterà sotto controllo e l'economia dovesse indebolirsi, la Fed potrebbe effettivamente iniziare un ciclo di tagli.

Mercati finanziari: Le conseguenze di una mutata struttura dei rendimenti si fanno sentire su diverse asset class. Nel caso di bull steepening (tassi corti giù, lunghi stabili o in calo minore), i bond a breve scadenza registrano guadagni più marcati rispetto ai decennali. Viceversa, se lo steepening è un bear steepening (tassi lunghi in forte rialzo), i titoli a lunga scadenza soffrono maggiormente perdite in conto capitale. Una curva più inclinata dovrebbe avvantaggiare le banche e gli intermediari finanziari che prendono a prestito a breve e impiegano a lungo termine, potenzialmente migliorando i margini d'interesse dopo un periodo difficile con curva inversa.

La recente transizione della curva dei rendimenti USA da una lunga inversione a una pendenza positiva rappresenta un punto di svolta significativo. Mentre alcuni vedono in questo cambiamento un segnale di normalizzazione e fiducia nella crescita futura, altri lo interpretano come un preludio a una possibile recessione. In un contesto di dati economici contrastanti e incertezze politiche, è fondamentale per gli investitori monitorare attentamente gli sviluppi e adottare strategie prudenti.